資金ゼロでも飲食店は開業できる!具体的な方法と自己資金の目安

- 更新日:

開業資金ゼロでの飲食店出店は、決して不可能ではありません。

2024年4月の制度改正で日本政策金融公庫の融資制度から自己資金要件が撤廃されるなど、資金がなくても挑戦できる環境は整いつつあります。

しかし、現実的には運転資金の確保は不可欠で、避けられない部分です。

本記事では、融資やそれ以外の資金調達法、初期費用を抑える開業スタイルまで、自己資金の目安とあわせて具体的な方法を解説します。

また、居抜き物件を活用した、低コストかつスピーディーな出店を実現する当社のサービス「ショップサポートシステム」についても、導入事例を交えてご紹介します。

\導入事例の記事を先に読んでみる/

目次

飲食店開業に必要な資金の目安

飲食店の開業には、物件取得費や内装工事費、厨房設備の購入費といった初期投資(設備資金)と、開業直後の赤字を補填するための運転資金が必要になります。

これらの総額が、開業資金の目安となります。

事業を始めてから売上が安定するまでには数ヶ月かかることも珍しくなく、その間の家賃や人件費、仕入れ費を支払うための運転資金についても十分に考慮しておかなければなりません。

資金相場

飲食店の開業資金は、店舗の規模や業態、立地によって大きく変動します。

小規模なカフェやバーであれば500万円~1,000万円程度、本格的なレストランや居酒屋を開業する場合は1,500万円~3,000万円程度が一般的な目安とされています。

ただし、これはあくまで相場であり、居抜き物件を活用したり、中古の厨房機器を選んだりすることで、初期費用を大幅に抑えることも可能です。

初期費用を抑える方法については、以下の資料で詳しく解説しています。

無料でご覧いただけますので、ぜひご活用ください。

店舗出店を成功へ導く!初期費用を抑える5つの方法

【この資料を読んでわかること】

✓ 初期費用を抑えるメリット

✓ スピーディーな出店を実現するための方法

✓ 飲食店出店にかかる初期費用を抑える5つのポイント

初期投資費用の内訳

初期投資の内訳は、主に以下に分けられます。

■物件取得費

保証金や礼金、仲介手数料などが含まれ、立地によって大きく金額が変動。

■内装・外装工事費

お店のコンセプトを表現するために欠かせない費用であり、理想とする店舗イメージを具体化するためにも重要。

■厨房設備費

新品を選ぶか中古品を活用するかによって、予算が大幅に変動。

■運転資金

開業当初の赤字を補填するための手元資金。

融資審査においては、事業を継続するための手元資金を自己資金から準備できているかという計画性が、返済能力とあわせて厳しく評価されます。

自己資金ゼロでお金を借りる方法

自己資金がゼロの状態から飲食店を開業する場合、資金調達の主な選択肢は融資を受けることです。

公的な機関から民間の金融機関、あるいは身近な人からの借入まで、いくつかの方法が考えられます。

それぞれの特徴や注意点を理解し、自身の状況に合った最適な手段を選んでください。

ここでは、融資による代表的な4つの資金調達方法について紹介します。

方法1:日本政策金融公庫の新規開業資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、これから事業を始める方にとって最も代表的な融資制度です。

最大の特長は2024年4月の制度改正により、これまで必要だった自己資金要件が撤廃された点にあります。

この変更によって、創業時にまとまった資金を用意できない場合でも融資の申し込みが可能になりました。

ただし、要件が撤廃されたからといって審査が易しくなるわけではありません。

自己資金がない分、事業計画の精度やこれまでの経験、確実な返済能力がより厳格に評価されます。

融資を受けるためには、なぜ資金がゼロなのかという背景を含め、将来の収益性を論理的に証明するための綿密な準備が不可欠になります。

方法2:信用保証協会の保証付き信用金庫

地域の信用金庫から融資を受ける際、信用保証協会に保証人となってもらう「保証付き融資」を利用する方法があります。

この制度の最大の特徴は、万が一返済が滞った場合に保証協会が債務を肩代わりする点にあり、実績のない創業者でも金融機関からの信頼を得やすくなります。

各都道府県の信用保証協会が提供する創業者向けの保証制度を活用すれば、自己資金が少ない状態でも審査の土台に乗りやすくなる点がメリットです。

地域の経済活性化を目的としているため、地元の信用金庫と連携して相談することで、融資の実行に向けた具体的な支援を受けられる可能性が高まります。

ただし、利用にあたっては金利とは別に保証料の支払いが必要になる点は留意しておきましょう。

保証があるからといって必ず審査に通るわけではなく、事業計画の妥当性や将来性は厳格に評価されます。

あわせて読みたい👇

開業資金の負担を軽減する「ショップサポートシステム」という選択肢

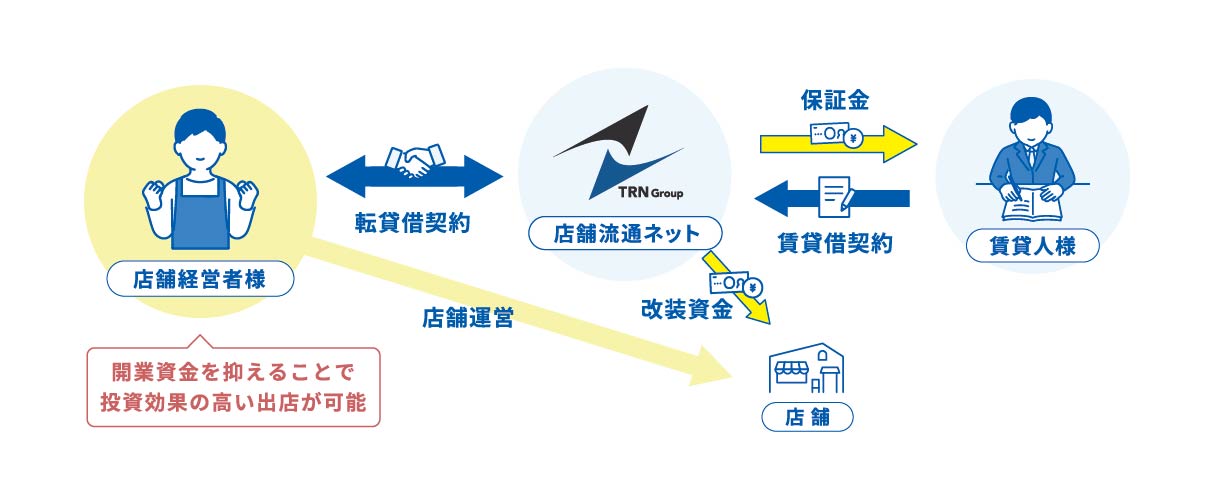

事実上、初期費用をほぼかけることなく出店する選択肢として、TRNグループが提供する「ショップサポートシステム」があります。

このシステムは、出店時にかかる保証金や内装工事費、造作譲渡代金などを同社が負担し、当社で用意した物件や設備を基に、出店者は店舗運営を行います。

銀行借り入れと異なり、資産をオフバランス化して出店できる点が大きな特徴です。

税引き後の利益から元本を返済する必要がなく、キャッシュフローにおいて高いパフォーマンスを発揮します。

資金効率を向上させ、投資回収の早い店舗づくりを強力に後押しさせていただきます。

また、自己資金を大幅に温存したまま、一等地の路面店など希望のエリアでスピーディーに出店できる点も魅力の一つです。

サービスの詳しい資料については、以下より無料でダウンロードいただけます。

出店をご検討中の方は、ぜひご活用ください。

4,000件を超える出店実績!

✓ ショップサポートの仕組みとメリット

✓ システム導入にはどんな条件がある?

✓ 銀行借入によるキャッシュフローとの比較

✓ 実績とお客様の声

「ショップサポートシステム」の導入事例

事例1:ハラペコステーキ 渋谷店 / 株式会社トライポッド 様

「ハラペコステーキ」などを運営する株式会社トライポッド様の事例では、出店を左右する重要な要素である物件選定において、当社の豊富な情報と対応スピードが大きな強みとなりました。

限られた良質な居抜き物件の中から、自社のコンセプトに適した物件が提案されたことで、現地確認後すぐに出店を決断されています。

特に、居抜き物件を活用したことにより、内装工事や設備投資にかかるコストを大幅に抑制。

初期投資の負担を軽減しながら、契約から約1か月という短期間での出店を実現しました。

スピードとコストの両面でメリットを得られた点が、本事例の大きな特徴です。

実際の導入ストーリーについては、こちらのインタビュー記事で語られています。

「資金は十分にない、でもコンセプトに合った好立地の物件を探している」という方は、ぜひ参考にしてください。

実際の導入ストーリーについては、こちらのインタビュー記事をご覧ください↓

事例2:下北沢 鳥田むら 様

下北沢で「鳥田むら」を運営するオーナー様は、将来的な10店舗展開という大きな目標を掲げる中で、ショップサポートシステムを導入されました。

最大の魅力は、店舗流通ネットが出店に伴う初期費用を全面的に負担する仕組みにあります。

これにより、手元の自己資金を次の出店準備のために温存できるため、単独での開業よりもスピーディーな多店舗展開が可能となりました。

また、単なる資金支援にとどまらず、二人三脚で事業の成長を支え合うパートナーシップが構築されている点も高く評価されています。

導入時のリアルな思いについて、以下のインタビュー記事で語られています。

初出店の方も、多店舗展開を検討されている方もぜひ参考にしてください。

融資審査の成功確率を上げる!事業計画書作成3つのコツ

自己資金がゼロの場合、融資の審査は通常よりも厳しくなります。

審査を通過するためには、金融機関の担当者を納得させられる、精度の高い事業計画書の作成が不可欠です。

なぜ資金がないのか、それでも事業が成功する見込みはどれくらいあるのか、そして借りたお金をどう返していくのか。

この資金計画を論理的に説明できるかどうかが、融資の可否を分ける最大のポイントになります。

コツ1:なぜ資金ゼロなのか?納得できる理由を明確に説明する

金融機関の審査において、自己資金がゼロである事実は「計画性の欠如」と見なされるリスクがあります。

そのため、なぜ資金を準備できなかったのかという背景を、担当者が納得できる形で論理的に説明しなければなりません。

単に貯金が難しかったと伝えるのではなく、やむを得ない事情や前向きな理由を正直に明かすことが大切です。

例えば、介護や医療費といった突発的な支出があった場合でも、その経験がどのように事業のコンセプトや独自の強みに結びついたのかをストーリーとして構築してください。

ネガティブな状況を事業への情熱に転換して伝えることで、資金不足という弱みを補うほどの熱意と説得力を持たせることができるでしょう。

客観的な事実に基づき、誠実な姿勢で説明を尽くすよう心掛けてください。

コツ2:売上予測の根拠を具体的な数値で示す

売上予測は希望的観測を排除し、客観的な根拠に基づいて作成することが重要です。

審査で納得させるため、以下の計算式を用い、誰が見ても妥当だと思える数値を算出してください。

| 売上予測 = 客単価 × 回転率 × 客席数 × 客席稼働率 |

具体的には、周辺の競合店の価格帯や客層を調査した上で、時間帯や曜日ごとの詳細な内訳を立てることが目安となります。

平日のランチタイムや休日のディナータイムなど、それぞれの稼働率を細かくシミュレーションすることで、計画の信頼性は格段に向上します。

こうした緻密な裏付けは、事業の実現可能性を証明する強力な武器になります。

単なる目標値ではなく、市場調査に基づいた論理的な数値を積み上げ、確実な収益性をアピールしましょう。

あわせて読みたい👇

コツ3:運転資金の計画を詳細に立てて返済能力をアピールする

融資担当者が最も重視するのは、貸し付けた資金が滞りなく完済されるかという点です。

その信頼を得るためには、開業後の収益見通しだけでなく、詳細な運転資金の計画が欠かせません。

具体的には、食材の仕入れ費や人件費、家賃、水道光熱費といった固定費と変動費を項目ごとに精査しましょう。

特に、売上が予測を下回る事態を想定し、最低でも数ヶ月間は事業を継続できる手元資金の確保を計画に盛り込むことが重要です。

緻密なコスト算出とリスク管理の姿勢を示すことは、不測の事態にも対応できる安定した事業運営能力の証明につながります。

こうした準備の積み重ねが、結果として高い返済能力のアピールになるのです。

あわせて読みたい👇

開業資金を極限まで抑える!低コストな開業スタイル5選

開業資金ゼロを目指すのであれば、資金調達と並行して、そもそも初期費用がかからない開業スタイルを選ぶことが極めて重要です。

店舗の取得や内装工事にかかる費用は、開業資金の大部分を占めます。

これらのコストを限りなく0円に近づけることで、必要な借入を減らし、事業開始のハードルを大幅に下げることが可能になります。

ここでは、低コストな5つの開業方法を紹介します。

1. 居抜き物件の活用

居抜き物件とは、前のテナントが使用していた内装や厨房設備がそのまま残されている物件を指します。

これらを有効活用することで、通常であれば数百万円~一千万円以上のコストがかかる内装工事費や設備購入費を大幅に削減できる点が最大のメリットです。

ただし、初期投資を極限まで抑えたい場合には非常に有力な選択肢となりますが、注意点も存在します。

設備の老朽化による故障リスクや、既存のレイアウトに縛られるため設計の自由度が低いといったデメリットを考慮しなければなりません。

希望するコンセプトに合致するレストランなどの居抜き物件をうまく見つけることができれば、開業資金を抑えつつ早期の営業開始を目指せるでしょう。

譲渡物件の状態を事前によく確認し、修繕費を含めた資金計画を立てることが重要です。

あわせて読みたい👇

2. キッチンカー(フードトラック)

キッチンカーは実店舗を構える必要がないため、物件取得費や高額な家賃といった固定費を大幅に抑えられるのが大きなメリットです。

車両の購入やレンタル費用、厨房設備の設置費用があれば開業できるため、初期投資を抑えられます。

最大の特徴は、イベント会場やオフィス街など、需要に合わせて販売場所を柔軟に変更できる機動力にあります。

立地に縛られず、効率的に集客が見込める場所へ移動して営業できるため、リスクを最小限に留めた経営が可能です。

実店舗を持つ前のテストマーケティングとしても有効な手段であり、まずは低コストで自身の料理やコンセプトの市場性を確かめたい場合に最適なスタイルと言えます。

3. デリバリー・テイクアウト専門店

客席を設けないデリバリーやテイクアウト専門の店舗は、ゴーストレストランとも呼ばれ、初期費用を極限まで抑えたい方に適した業態です。

厨房設備さえ整っていれば営業が可能なため、一等地を避けた家賃の安いエリアや、ごく小規模な物件を選んで開業できる点が大きなメリットです。

接客スペースが不要な分、内装工事費を最低限に留めることができ、多額の設備投資を回避できます。

また、既存のデリバリープラットフォームを活用すれば、自社で配送網や配達員を確保する必要もありません。

注文から決済、配送までを外部委託することで、少人数のスタッフでも効率的な店舗運営が可能となり、人件費の抑制にもつながります。

あわせて読みたい👇

4. 間借り(シェアレストラン)

間借りは、既存の飲食店が営業していない時間帯や定休日を活用して、店舗を借りるスタイルです。

シェアレストランとも呼ばれ、すでに備わっている厨房設備や客席、什器をそのまま活用できる点が大きな特徴です。

最大の利点は、内装工事費や高額な設備購入費をほぼゼロに抑えられる点にあります。

通常、飲食店開業に不可欠な物件取得費も発生せず、月々の賃料のみで事業を開始できるため、初期投資を極限まで抑えることが可能です。

低コストで開業できるため、この開業スタイルもテストマーケティングとして有効です。

リスクを最小限に抑えながら、まずは小規模に実績を積みたい場合に最適な選択肢と言えます。

5.DIY店舗

内装業者に依頼せず、自分で店舗の内装を手掛けるDIYも、コストを削減する有効な手段です。

壁の塗装や床材の張り替え、テーブルや棚の製作などを自分たちの手で行うことで、工事費用をかなり抑えられます。

ただし、専門的な知識が必要な電気・ガス・水道工事などは資格を持つ専門業者に依頼する必要があるので注意してください。

時間と労力はかかりますが、お店への愛着が深まるという点もメリットの一つと言えます。

知っておくべき!資金ゼロ開業2つのリスク

開業資金ゼロでの挑戦は魅力的ですが、相応のリスクが伴うことを理解しておく必要があります。

特に資金面に余裕がない状態でのスタートは、少しの計画のズレが経営の継続を困難にさせる可能性があります。

ここでは、資金ゼロ開業に潜む主な2つのリスクについて解説します。

リスク1:運転資金がショートしやすい

自己資金がない状態での開業は、運転資金の蓄えが極めて乏しいことを意味します。

飲食店経営では、売上が当初の予測を大幅に下回ったり、急な厨房機器の故障による予期せぬ出費が発生したりする事態も珍しくありません。

手元資金に余裕がないと、こうしたトラブルに直面した際、即座に支払いが滞るキャッシュショートを招く危険性が非常に高いと言えます。

不測の事態を乗り切り、経営を軌道に乗せるためには、最低でも数ヶ月分の運転資金をあらかじめ確保しておくことが肝心です。

万全のリスク管理を意識した、より緻密な資金計画が求められます。

リスク2:融資の審査に通りにくく選択肢が限られる

自己資金は事業に対する本気度や準備の着実さを測る指標として重視されるため、手持ち資金がゼロの状態では融資の審査が非常に厳しくなります。

日本政策金融公庫のように自己資金要件を撤廃した制度も存在しますが、それでも十分な自己資金を用意している申請者と比べれば、信用力の面で不利になる事実は変わりません。

審査の結果、利用できる融資制度が大幅に制限されたり、希望した借入額から大幅に減額されたりするリスクもあります。

また、実績や担保がない中で融資を受けようとすると、通常よりも高い金利が設定される場合があることも念頭に置くべきでしょう。

希望通りの条件で資金を確保できない可能性を十分に考慮し、複数の資金調達手段を検討しておくことが求められます。

飲食店の資金ゼロ開業に関するよくある質問

ここでは、資金ゼロでの飲食店開業について多く寄せられる質問について回答します。

融資の現実や運転資金の目安など、具体的な疑問を解消し、より現実的な開業計画を立てるための参考にしてください。

Q1. 本当に自己資金が1円もなくても融資は受けられますか?

A. 制度上、自己資金0円で融資を申し込むことは可能です。

しかし実際には、事業計画の卓越性や豊富な実務経験など、自己資金の不足を補うだけの強力なアピール材料がなければ、審査通過は極めて困難です。

運転資金の準備は実質的に必須と考え、少額でも用意することが望ましいでしょう。

Q2. 開業資金以外に、最低限用意すべき運転資金はいくらですか?

A. 一般的に、運転資金の目安は月商の3ヶ月分以上、または月商の3ヶ月~6ヶ月分が安全圏とされています。

開業当初は売上が不安定なため、この期間を乗り切るための資金があることで、精神的にも余裕を持って経営に集中できます。

Q3. 資金ゼロでの開業に成功した事例はありますか?

A. はい、開業資金ゼロから起業し、成功した事例は存在します。

多くは、間借り営業やキッチンカーといった超低コストな形態からスタートし、そこで得た利益を元手に店舗を構えるなど、段階的に事業を拡大しています。

共通しているのは、卓越した事業計画と行動力がある点です。

まとめ

飲食店を自己資金なしで開業することは、制度上は可能です。

しかし、実現には金融機関を納得させる緻密な事業計画と、運転資金のショートを回避するための周到な準備が不可欠です。

特に開業初期は売上が不安定になりやすいため、リスクを最小限に抑える工夫が求められます。

日本政策金融公庫などの融資制度を賢く活用しつつ、まずは間借りやキッチンカーといった低コストな形態から着手し、着実に実績を積むことも視野に入れましょう。

そこで得た利益を元手に段階的に事業を成長させていくことが、資金ゼロから成功を掴むための最も現実的で堅実な道筋と言えます。

どのような開業スタイルにおいても、飲食店の出店には多くの不安があることと思います。

「将来独立出店を考えている」「物件が決まらない」「穴のない事業計画書を作成したい」

どんなお悩みでも構いません。まずは我々TRNグループにご相談ください。

\弊社サービスを導入されたお客様の声/