【無料テンプレート付き】飲食店の資金繰りを徹底解説!悪化の原因・資金調達・改善方法の全て

- 更新日:

- 更新日:

飲食店の経営において、売上と同様に重要なのが「資金繰り」です。

たとえ繁盛していても、現金の流れが滞れば経営は立ち行かなくなります。

この記事では、飲食店で資金繰りが悪化しやすい原因から、現状を正確に把握するための資金繰り表のテンプレート、緊急時に役立つ資金調達策、そして根本的な経営改善策までを網羅的に解説します。

安定した店舗運営を目指すための具体的なヒントとしてご活用ください。

飲食店の資金繰りは、売上の多寡だけで決まるものではありません。

入金と支払いのタイミングのズレや、突発的な出費、出店や改装に伴う先行投資などによって、黒字でも手元資金に不安を感じることがあります。

そうしたときに大切なのは、早めに選択肢を知っておくことです。

TRNグループでは、借入だけに頼らない方法も含め、飲食店の資金繰りに関するご相談を承っています。

目次

なぜ飲食店の資金繰りは悪化しやすいのか?考えられる5つの原因

飲食店は、他の業種と比較して現金の出入りが激しく、資金繰りが悪化しやすい特性を持っています。

その背景には、売上の入金タイミング、外部環境による売上変動、コスト構造の問題など、飲食店特有の要因が複数存在します。

ここでは、資金繰りを圧迫する主な5つの原因を掘り下げていきます。

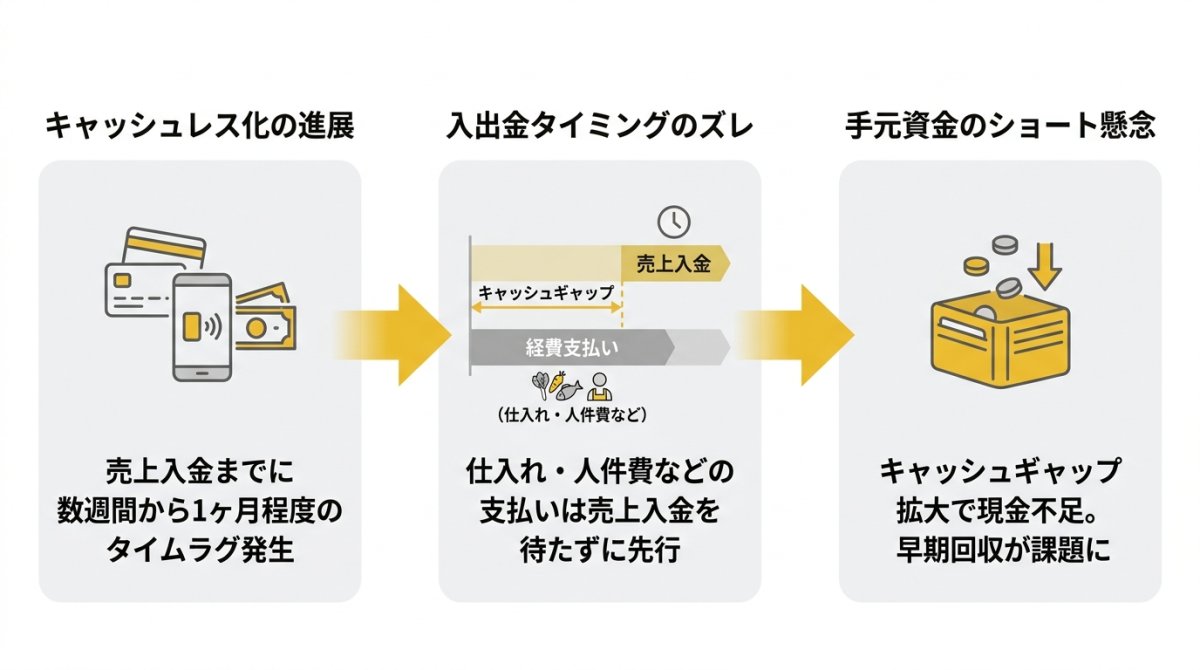

原因1:売上の入金と仕入れ・経費の支払いのタイミングのズレ

飲食店では、現金売上だけでなくクレジットカードや電子マネーなどキャッシュレス決済の割合が増加しています。

これらの売上は、即座に現金化されるわけではなく、入金までに数週間から1ヶ月程度のタイムラグが生じます。

一方で、食材の仕入れ代金や人件費、家賃といった経費の支払いは、売上金の入金を待たずに発生します。

この入金と支払いのタイミングのズレ(キャッシュギャップ)が大きくなるほど、手元の現金が不足しやすくなり、売上代金の早期回収が課題となります。

原因2:季節や社会情勢によって売上が大きく変動する

飲食店の売上は、季節性の要因に大きく左右されます。

例えば、歓送迎会シーズンの春や忘年会シーズンの冬は売上が伸びやすい一方、夏枯れといわれる8月や、イベントの少ない2月は客足が遠のきがちです。

また、天候不順や感染症の流行、近隣での大規模工事といった社会情勢の変化も、来客数に直接影響を与えるでしょう。

売上が落ち込んでいる時期でも、家賃や人件費などの固定費は変わらず発生するため、売上変動の波が大きいほど資金繰りは不安定になります。

原因3:食材原価や人件費などのFLコストが高騰している

飲食店のコスト構造において、食材費と人件費を合わせたFLコストが大きな割合を占めます。

近年、世界的な物価上昇や円安の影響で食材の仕入れ価格が高騰しており、原価を圧迫しています。

加えて、最低賃金の上昇や人材確保難による人件費の増加も避けられません。

これらのFLコストが上昇すると、売上から得られる利益が減少し、結果として手元に残る現金が少なくなり、資金繰りの悪化に直結してしまいます。

あわせて読みたい👇

原因4:どんぶり勘定でキャッシュフローを正確に把握できていない

日々の売上や支出の管理を、経験や勘に頼ったどんぶり勘定で行っていると、キャッシュフローの正確な状況把握が困難になります。

帳簿上は利益が出ていても、実際の手元現金がいくらあり、いつまでにいくらの支払いが必要なのかを把握できていないと、予期せぬ資金ショートを招く危険性があります。

資金繰り表などを用いてお金の流れを見える化し、計画的に資金を管理する体制を整えることが、安定経営の第一歩です。

原因5:急な設備トラブルや修繕による想定外の出費

飲食店では、冷蔵庫や空調、厨房機器といった業務用設備が欠かせません。

これらの設備が突然故障した場合、営業に支障をきたすため、迅速な修理や買い替えが必要です。

また、店舗の老朽化による雨漏りや水回りのトラブルなども、突発的に発生することがあるでしょう。

こうした想定外の修繕費や設備投資は、一度にまとまった金額の支出となるため、手元の資金を一気に圧迫し、資金繰りを急激に悪化させる大きな要因となります。

【無料テンプレート付き】まずは自店の現状を把握!簡単な資金繰り表の作成方法

資金繰りの改善に取り組む上で、最初に行うべきは自店のキャッシュフローを正確に把握することです。

そのために最も有効なツールが資金繰り表です。

資金繰り表を作成することで、いつ、どれくらいのお金が入り、何に、いくら出ていくのかが一目瞭然になります。

この表をもとに、将来の資金ショートのリスクを予測し、事前に対策を講じましょう。

今すぐ使える!「飲食店の資金繰り表」無料テンプレート(Excel形式)

資金繰り表をゼロから作成するのは手間がかかるため、すぐに活用できるテンプレートを用意しました。

このExcelテンプレートをダウンロードし、自店の数値を入力するだけで、簡単にお金の流れを管理することができます。

日々の経営判断や金融機関への説明資料としても役立ちますので、ぜひご活用ください。

資金繰り表が経営の羅針盤になる3つの理由

資金繰り表は、単なる収支の記録ではありません。

その理由は以下の3点です。

1. 将来の資金残高を予測できるため、資金ショートの危険性を事前に察知し、対策を講じる時間的余裕が生まれる。

2. 資金が不足するタイミングが明確になることで、融資などの資金調達を計画的に進めることが可能。

3. 支出の内訳を詳細に分析することで、どのコストが経営を圧迫しているのかが明らかになり、具体的なコスト削減策を検討するきっかけとなる。

資金繰り表に記載すべき基本的な項目

資金繰り表は、大きく分けて「収入の部」「支出の部」、そしてその差額を管理する部分で構成されます。

記載事項は以下の通りです。

■収入の部

・現金売上

・クレジット売上の入金

・その他収入など

■支出の部

・仕入れ

・人件費

・家賃

・水道光熱費

・広告宣伝費

・税金

・借入金返済

・その他支出

そして、月の収入合計から支出合計を差し引いた「差引過不足額」を算出し、前月末の現金残高(前月繰越)に加えることで、当月末の現金残高(次月繰越)を予測します。

【緊急度別】飲食店の資金繰りを改善する5つの資金調達策

資金繰り表で資金ショートの危険性が判明した場合や、すでに手元資金が不足している場合には、速やかな資金調達が必要です。

資金調達の方法は、融資の受けやすさ、金利、調達までのスピードなどがそれぞれ異なります。

ここでは、飲食店の状況に応じて選択できる5つの代表的な資金調達策を紹介します。

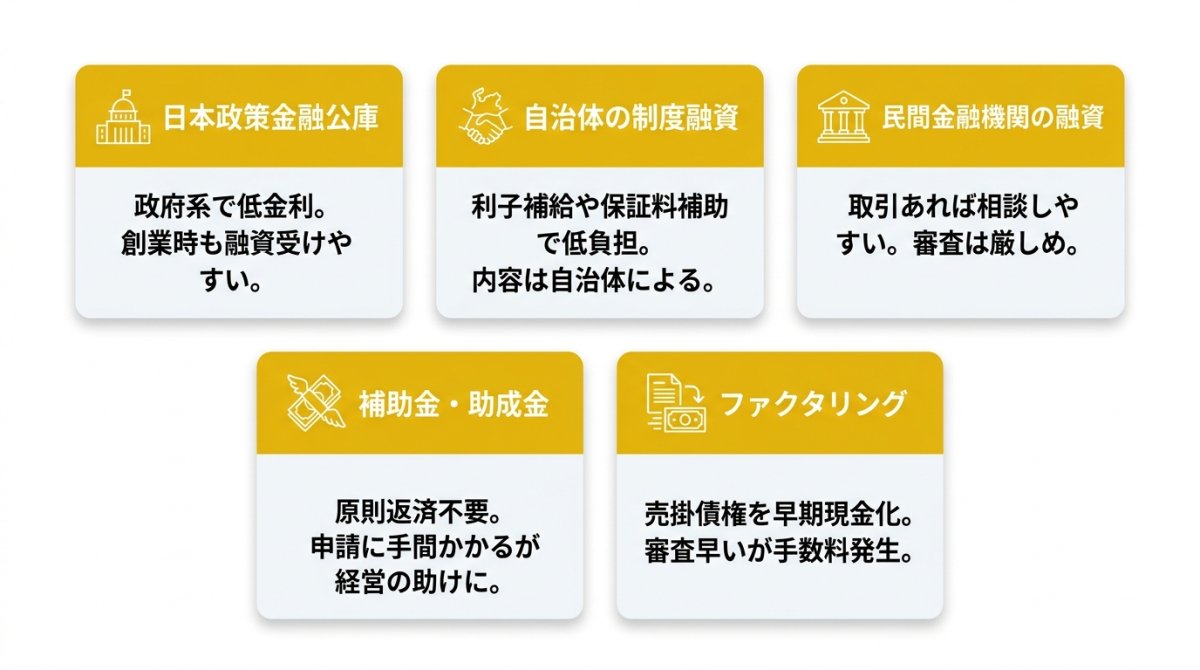

方法1:日本政策金融公庫からの融資を受ける

日本政策金融公庫は、政府が100%出資する金融機関であり、個人事業主や中小企業の支援を目的としています。

民間の金融機関に比べて金利が低めに設定されており、創業したばかりで実績が少ない場合でも比較的融資を受けやすいのが特徴です。

「生活衛生貸付」など、飲食店経営者向けの融資制度も充実しており、多くの飲食店にとって最初の相談先となるでしょう。

あわせて読みたい👇

方法2:地方自治体が提供する制度融資を活用する

都道府県や市区町村などの地方自治体が、地域の金融機関や信用保証協会と連携して提供しているのが「制度融資」です。

自治体が利子の一部を負担する「利子補給」や、信用保証協会の保証料を補助する制度があるため、通常の融資よりも低い負担で資金を借りられる可能性があります。

内容は自治体によって異なるため、まずは自店の所在地を管轄する役所や商工会議所に問い合わせてみましょう。

方法3:民間の金融機関に事業資金融資を相談する

都市銀行、地方銀行、信用金庫、信用組合といった民間の金融機関からの融資も選択肢の一つです。

特に、日頃から売上金の入金などで取引のある金融機関であれば、経営状況を把握しているため相談しやすいでしょう。

ただし、一般的に日本政策金融公庫や制度融資に比べて審査基準は厳しく、事業計画の妥当性や将来性、担保や保証人の有無などが総合的に評価されます。

方法4:国や自治体の補助金・助成金を申請する

補助金や助成金は、国や自治体が政策目標を達成するために事業者を支援する制度で、原則として返済が不要な資金です。

新たな設備投資や販路拡大、IT導入などを対象としたものが多く、飲食店が活用できる制度も数多く存在します。

公募期間が限られており、申請書類の作成に手間がかかりますが、条件に合致すれば経営の大きな助けとなるでしょう。

方法5:売掛債権を現金化するファクタリングを利用する

ファクタリングは、クレジットカード会社からの入金など、まだ入金されていない売上(売掛債権)をファクタリング会社に買い取ってもらうことで、早期に現金化するサービスです。

融資とは異なり、自社の信用力よりも売掛先の信用力が重視されるため、審査がスピーディーなのが特徴です。

手数料は発生しますが、急いで運転資金を確保したい場合に有効な手段といえます。

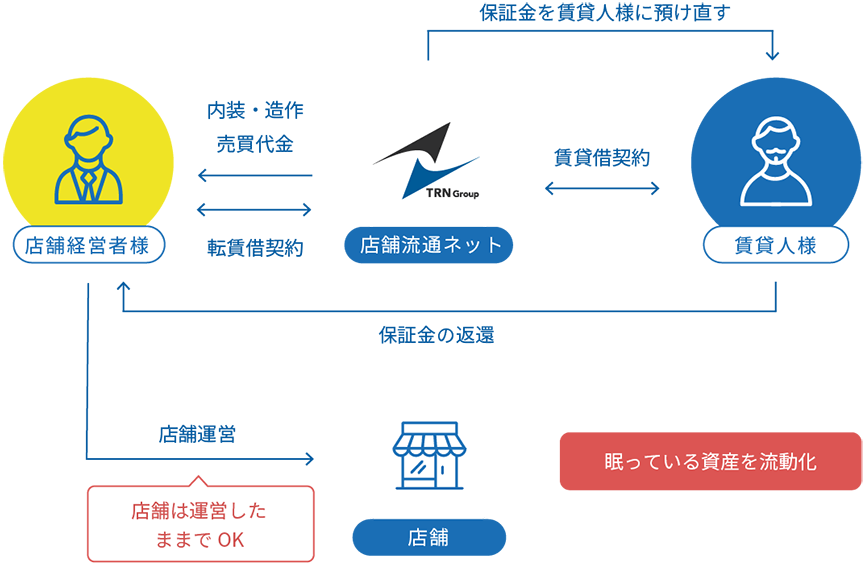

借入に頼らない資金調達!TRNグループの「リースバックシステム」という選択肢

融資は有力な資金調達手段ですが、審査や実行までに時間がかかるうえ、借入残高が増えることに不安を感じる経営者も少なくありません。

「今すぐ資金が必要だが、借入は避けたい」 そのような飲食店経営者に選ばれているのが「リースバックシステム」です。

これは、店舗に眠っている保証金や内装・造作資産を活用し、営業を続けたまま資金を確保できるというサービスです。

当社が賃貸人との契約の間に入り、保証金の返還や内装・造作の買取を行うことで、店舗を閉めることなくまとまった資金を捻出しやすくなります。

大きな特長は、固定資産を流動化して現金化するため、借入のように負債を増やさずに資金調達を進めやすい点にあります。

また、必要書類の提出後は見積もりや審査が進み、最短で1か月ほどで資金化できるケースもあるため、急な資金需要への備えとしても有効です。

実際に、2店舗目の出店資金の確保や、既存店の設備トラブルによる一時的な資金不足への対応に活用された事例もあります。

「金融機関の融資実行を待てない」

「借入以外の方法で資金繰りを立て直したい」

そんなときは、まず仕組みを知るところから始めてみるのも一つの方法です。

リースバックシステムのサービス内容については、無料のダウンロード資料で詳しくご案内しています↓

店舗の保証金・内装資産を“現金化”!

✓ リースバックシステムの基本的な仕組みとメリット

✓ 資金調達シミュレーション

✓ リースバックシステムの流れ

✓ ご利用者様の声

【事例】リースバック活用で資金繰りの課題を解決した飲食店

リースバックシステムは、多店舗展開の際の初期投資や、予期せぬトラブルによる急な資金需要など、飲食店のさまざまな資金繰りの課題を解決に導きます。

ここでは、実際にリースバックを活用して経営課題を乗り越えた飲食店の事例を2つ紹介します。

事例1:初期投資を抑えてスムーズな2店舗目の出店を実現した焼き鳥店

経営する焼き鳥店が軌道に乗り、2店舗目の出店を検討していたオーナーは、希望の立地・内装という好条件の物件に出会いました。

人気物件のためすぐに押さえる必要がありましたが、金融機関からの融資では時間がかかってしまうという懸念がありました。

そこでリースバックシステムを活用し、既存店の資産を流動化。

相談から約1ヶ月という早さで開業資金を準備でき、初期投資を大幅に抑えて念願の2店舗目出店を実現しました。

事例2:急な漏水トラブルもスピーディーな資金確保で乗り切った飲食店

新店の改装工事中に、既存店で大規模な漏水トラブルが発生し、急遽まとまった資金が必要に。

金融機関への融資申し込みも検討しましたが、審査時間を考えると新店の開店を遅らせるしかない状況でした。

そんな時に、このリースバックシステムを導入。

保証金だけでなく内装造作も合わせて流動化できることで、必要額を確保できました。

金融機関よりもスピーディーに資金を調達できたことで、出店計画への影響を最小限に抑えることができた好例です。

資金ショートを未然に防ぐための経営改善策4選

資金調達はあくまで対症療法であり、安定した経営のためには、利益を生み出し、キャッシュフローを健全に保つ「経営改善」が不可欠です。

日々の運営の中で取り組める改善策を地道に続けることで、資金ショートのリスクを根本から減らすことができます。

ここでは、代表的な4つの経営改善策を紹介します。

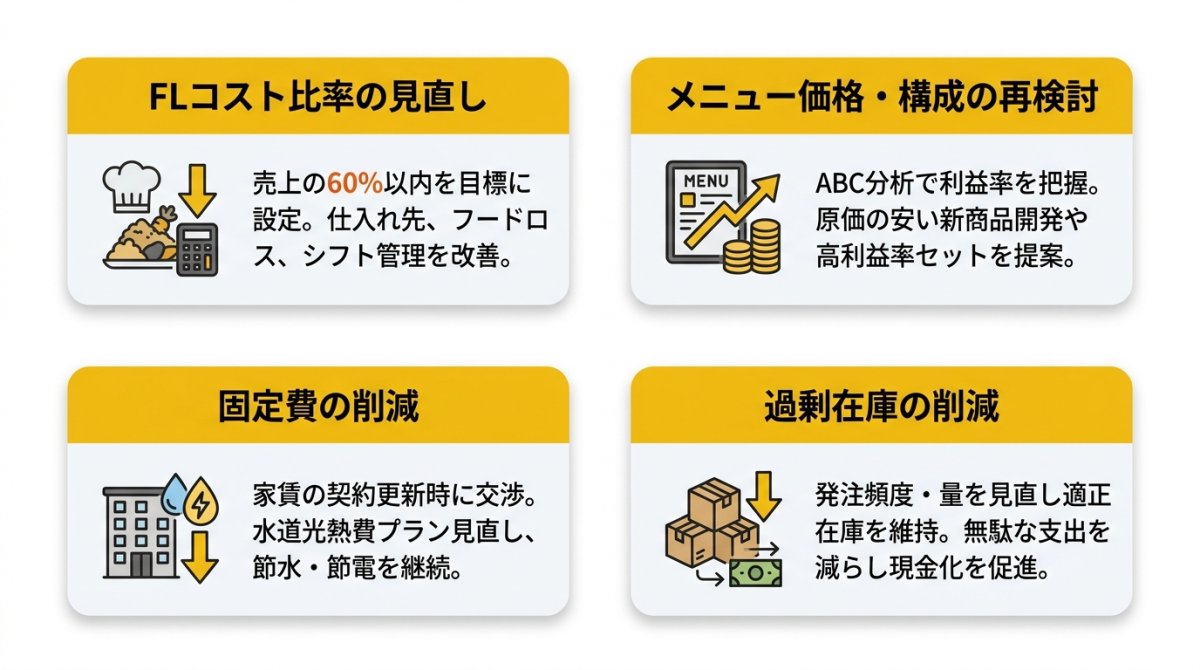

改善策1:FLコスト(食材費・人件費)の比率を見直す

飲食店の利益を大きく左右するFLコスト(食材費・人件費)の管理は非常に重要です。

一般的に、FLコストの合計が売上の60%以内に収まるのが望ましいとされています。

まずは自店のFL比率を正確に算出し、目標値を設定しましょう。

具体的な見直し策としては、食材の仕入れ先の再検討、フードロスを減らすための在庫管理の徹底、予約状況に応じた効率的なシフト作成などが挙げられます。

あわせて読みたい👇

改善策2:メニューの価格設定と構成を再検討し利益率を上げる

メニュー全体の利益率向上も重要な改善策です。

どの商品がよく売れていて、どの商品の利益率が高いのかを分析する「ABC分析」などを活用し、メニュー構成を見直しましょう。

単に値上げするだけでなく、原価の安い食材を使った新メニューの開発や、注文数の多い人気メニューと利益率の高いメニューを組み合わせたセット提案なども有効です。

顧客満足度を下げずに全体の利益を確保する工夫が求められます。

あわせて読みたい👇

改善策3:家賃や水道光熱費などの固定費を削減する

売上の変動に関わらず毎月一定額が発生する固定費の削減は、利益改善に直接つながります。

特に大きな割合を占める家賃については、契約更新のタイミングなどでオーナーに交渉してみる価値はあります。

また、水道光熱費も日々の積み重ねで大きな差が生まれます。

電力会社やガス会社のプランを見直したり、節水・節電をスタッフ全員で意識したりするなど、地道な取り組みを継続することが大切です。

あわせて読みたい👇

改善策4:過剰在庫を減らしてキャッシュの流れを良くする

食材の在庫は、会計上は資産ですが、現金化されるまでは「眠っているお金」と同じです。

過剰な在庫は、保管スペースを圧迫するだけでなく、品質劣化による廃棄リスクも高まります。

また、多くの在庫を抱えることは、それだけ仕入れにお金を使っているということであり、キャッシュフローを悪化させる原因となります。

発注の頻度や量を見直し、常に適正な在庫量を維持するよう心がけることで、無駄な支出を減らし、現金の流れを改善できます。

「在庫管理表」のテンプレートも無料ダウンロードできます👇

飲食店の資金繰りに関するよくある質問

最後に、飲食店の資金繰りに関して経営者の方々からよく寄せられる質問とその回答をまとめました。

資金計画を立てる際や、いざという時の判断の参考にしてください。

Q. 運転資金は最低でも何か月分を用意しておくと安心ですか?

A. 一般的に、月商の3〜6ヶ月分が目安とされます。

いくら必要かは店の規模や立地、業態によって異なりますが、売上がゼロになっても固定費を支払い続けられる期間を想定し、不測の事態に備えて余裕を持った資金計画を立てることが重要です。

Q. 個人経営の小さな飲食店でも利用できる融資制度はありますか?

A. はい、利用できます。

特に日本政策金融公庫は、個人事業主や小規模事業者の支援に積極的です。

「新規開業資金」や、飲食店などが対象の「生活衛生貸付」は、実績の少ない個人経営者でも利用しやすい制度なので、一度相談してみることをおすすめします。

資金ゼロからの飲食店開業については「資金ゼロでも飲食店は開業できる!」で詳しく紹介しています。

まとめ

飲食店の資金繰りを安定させるためには、まず資金繰り表を活用して、現金の流れを正確に把握することが出発点になります。

そのうえで、売上と支払いのタイミングのズレ、FLコストの上昇、設備トラブルなど、自店の資金を圧迫しやすい要因を整理し、早めに対策を打つことが重要です。

資金不足が見込まれる場合には、日本政策金融公庫や制度融資、補助金・助成金、ファクタリングなど、状況に応じた資金調達策を検討しましょう。

また、借入以外の方法として、店舗の保証金や内装・造作資産を活用しながら資金を確保するという考え方もあります。

さらに、資金調達だけで終わらせず、FLコストの見直しや固定費削減、在庫管理の改善といった日々の経営改善を重ねていくことで、資金ショートのリスク軽減が期待できるでしょう。

大切なのは、「足りなくなってから動く」のではなく、「足りなくなる前に備える」ことです。

当社では、こうした飲食店の資金繰りに関するお悩みに対して、店舗ごとの状況に合わせ伴走型でサポートしています。

「まず何から見直すべきか分からない」

「借入以外の方法も含めて相談したい」

という方は、ぜひ一度ご相談ください。

店舗の保証金・内装資産を“現金化”!

✓ リースバックシステムの基本的な仕組みとメリット

✓ 資金調達シミュレーション

✓ リースバックシステムの流れ

✓ ご利用者様の声