飲食店が納める消費税とは?軽減税率・インボイスから納税の計算方法まで解説

- 更新日:

飲食店経営において、消費税の取り扱いは非常に重要です。

2019年10月から導入された軽減税率制度により、飲食店では標準税率10%と軽減税率8%が混在し、会計処理が複雑化しました。

この記事では、飲食店の消費税に関する基本的なルールから、納税額の計算方法、インボイス制度への対応まで、経営者が押さえておくべきポイントについて解説します。

※本記事は一般的な制度概要を解説したものであり、 具体的な税務判断については税理士等の専門家へご確認ください。

消費税の対応は、正しい理解とあわせて、納税資金をどう準備するかまで見据えておくことが大切です。

TRNグループでは、店舗の保証金や内装・造作資産を活用し、営業を続けたまま資金化を図れるサービス「リースバックシステム」を提供しております。

資金面に不安がある方は、ぜひTRNグループにご相談ください。

店舗の保証金・内装資産を“現金化”!

✓ リースバックシステムの基本的な仕組みとメリット

✓ 資金調達シミュレーション

✓ リースバックシステムの流れ

✓ ご利用者様の声

目次

飲食店経営者が知っておきたい消費税の基本ルール

消費税は、商品やサービスの提供などに広く課される間接税です。

飲食店では、お客様から受け取る売上代金に含まれる消費税相当額と、仕入れや経費で負担した消費税額をもとに、最終的な納付税額を計算します。

売上と仕入れを正しく区分して管理することが、適切な申告・納税につながります。

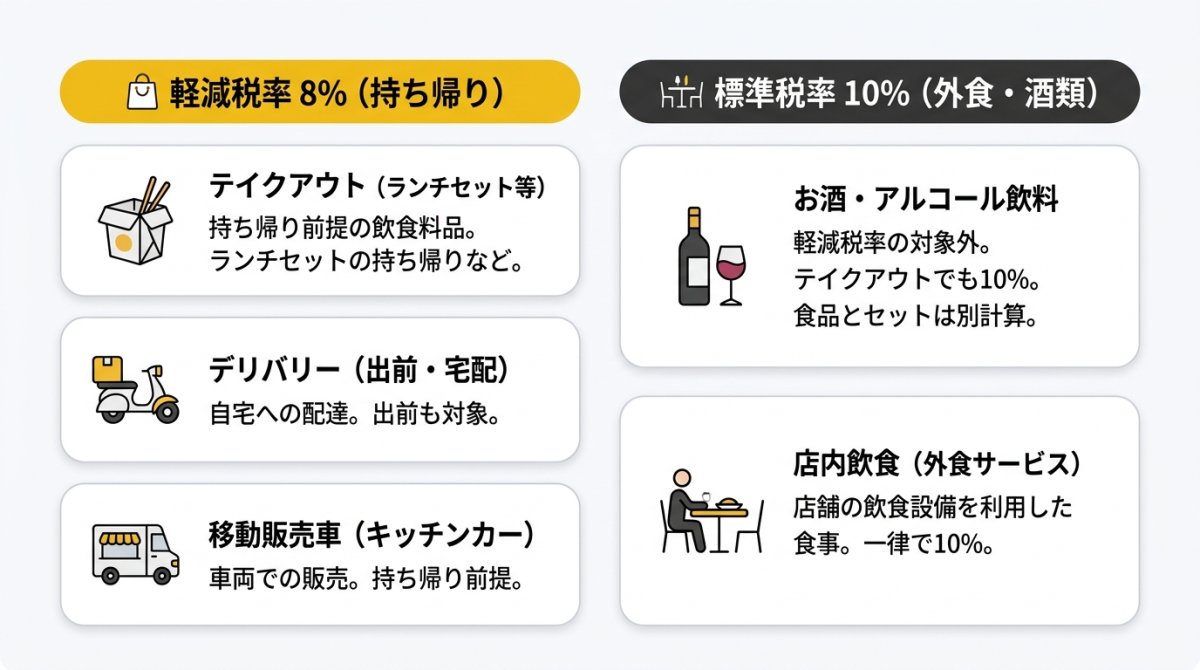

【軽減税率】イートイン10%とテイクアウト8%の判断基準

飲食店における消費税の税率は、提供形態によって異なります。

顧客が店内の飲食設備を利用して食事をする「店内飲食(イートイン)」の場合は標準税率の10%が適用されます。

一方、調理した商品を顧客が持ち帰る「テイクアウト」や出前は、飲食料品の譲渡とみなされ、軽減税率の8%が適用されます。

この判断は、注文時に顧客の意思を確認して行なうのが原則です。

ケース別に解説!軽減税率が適用される具体例

軽減税率8%が適用されるのは、テイクアウトやデリバリー、移動販売車での販売など、持ち帰りを前提とした飲食料品の譲渡にあたるケースです。

具体的には、ランチセットを持ち帰る場合や、出前として自宅に届ける場合は軽減税率の対象となります。

一方で、お酒(アルコール飲料)は軽減税率の対象外です。

ワインなどの酒類をテイクアウト販売する場合でも、標準税率の10%が適用される点に注意が必要です。

食品と酒をセットで販売する際は、それぞれの品目ごとに異なる税率で計算しなければなりません。

また、店内で提供される食事については、一律で標準税率の10%が適用されます。

これは顧客が店舗の飲食設備を利用してサービスを受ける「外食」とみなされるためです。

「食べ残しの持ち帰り」は消費税10%のまま?

店内飲食で提供した料理の食べ残しを持ち帰る場合、消費税率は10%のまま変更されません。

税率はサービスを提供した時点、つまり店内飲食として料理を提供した時点で確定するためです。

会計後に顧客が持ち帰りを希望しても、さかのぼって税率を8%に変更することはできません。

デリバリーとケータリングで消費税率はどう違う?

デリバリー(出前)は、調理した飲食料品を顧客の元へ届けるサービスであり、「飲食料品の譲渡」に分類されるため、軽減税率8%の対象です。

一方、ケータリングは、顧客が指定した場所で調理や配膳、後片付けまで行うサービスです。

これは「役務の提供」とみなされるため、標準税率10%が適用されます。

サービスの性質によって税率が異なる点に注意が必要です。

おもちゃ付きセットメニューの税率(一体資産のルール)

おもちゃ付きのセットメニューのように、食品と食品以外のものがセットで販売される商品は「一体資産」と呼ばれます。

この場合、税抜価格が1万円以下で、かつ食品の価額が全体の3分の2以上を占めていれば、全体に対して軽減税率8%が適用されます。

この条件を満たさない場合は、原則として食品部分は8%、おもちゃ部分は10%と、それぞれ分けて税率を計算する必要があります。

消費税の納税額はいくら?2つの計算方法を解説

消費税の納税額をいくら納めるかについては、事業者の状況に応じて選択できる2つの計算方法があります。

原則的な計算方法である「一般課税(本則課税)」と、中小事業者の事務負担を軽減するために設けられた「簡易課税」です。

どちらを選択するかによって消費税額が変動するため、自店の経営状況に合った計算式を選択してください。

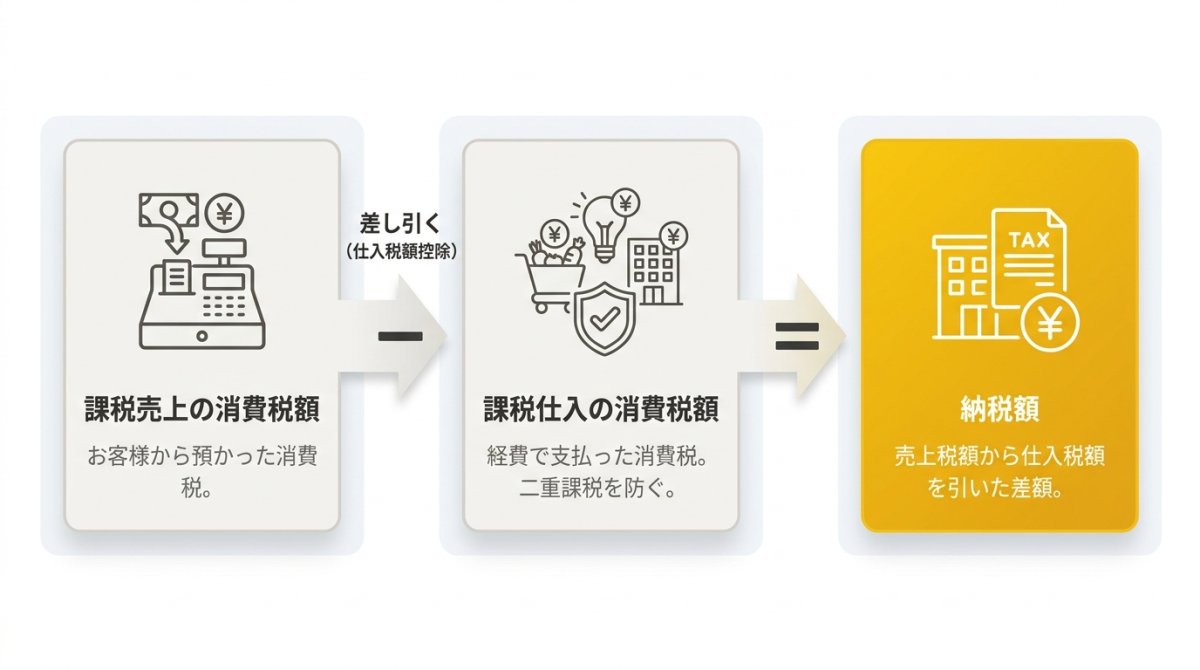

原則的な計算方法「一般課税(本則課税)」

一般課税(本則課税)は、課税売上げにかかる消費税額から、課税仕入れにかかる消費税額を差し引いて納税額を算出する、最も原則的な計算方法です。

この差し引く仕組みを「仕入税額控除」と呼び、二重課税を防ぐ役割を果たしています。

控除の対象は多岐にわたり、食材の仕入れ原価はもちろんのこと、店舗の家賃や水道光熱費、厨房機器の購入費用、さらには消耗品費や広告宣伝費など、事業運営のために支払った様々な経費に含まれる消費税が対象となります。

この方式は、設備投資や改装などで多額の支出があった際に、支払った税額が預かった税額を上回れば還付を受けられる点が大きな特徴です。

正確な帳簿付けと領収書の保存が必須となりますが、実態に即した納税が可能となります。

飲食店(みなし仕入率60%)に適用される「簡易課税」

簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者が選択できる計算方法です。

売上にかかる消費税額に、業種ごとに定められた「みなし仕入率」を乗じて控除額を算出する仕組みで、飲食店は「飲食サービス業」として第4種事業に分類され、 みなし仕入率は60%が適用されます。

この制度の最大のメリットは、実際の仕入れ経費を一つずつ計算する必要がないため、経理事務の負担を大幅に軽減できる点にあります。

また、実際の仕入率が60%を下回る利益率の高い店舗にとっては、納付税額を抑えられる可能性も高まります。

ただし、多額の設備投資を行った場合でも還付を受けられないといった制約もあるため、事前のシミュレーションが欠かせません。

適用を受けるには、課税期間が始まる前日までに届出書を提出する必要があるため、余裕を持った準備が求められます。

「一般課税」と「簡易課税」のどちらを選ぶべきか

どちらの課税方式が有利になるかは、実際の課税仕入率が、飲食店に適用されるみなし仕入率の60%を上回るかどうかが判断の目安です。

食材原価や光熱費、店舗家賃などの経費割合が高く、実際の仕入率が60%を超える場合は、一般課税を選択したほうが納税額を抑えられる可能性が高まります。

対して、原価を低く抑え利益率が高い店舗の場合は、簡易課税を選択するほうが有利になる傾向があります。

また、新規出店に伴う大規模な内装工事や厨房機器の導入など、多額の設備投資を行う際は注意が必要です。

一般課税であれば、支払った消費税額が預かった税額を上回った場合に還付を受けられる可能性があります。

一方で簡易課税を選択していると、赤字であっても還付は受けられないため、投資計画に合わせた事前のシミュレーションが欠かせません。

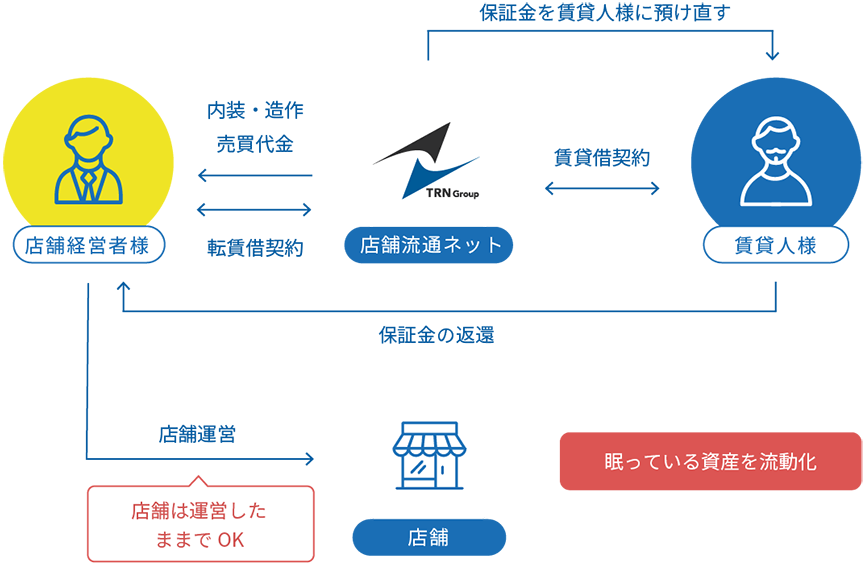

納税資金の準備に役立つTRNグループの「リースバックシステム」

消費税の納付は、売上があっても手元資金が十分でない時期には、大きな負担になりやすいものです。

特に、納税時期と運転資金の支出が重なると、「借入を増やさずに資金を確保したい」と感じる場面も少なくありません。

そうしたときの選択肢の一つが、TRNグループの「リースバックシステム」です。

これは、店舗に眠っている保証金や内装・造作資産を流動化し、営業を続けたまま資金を確保できる仕組みです。

固定資産を現金化する形のため、借入のように負債を増やすことなく、まとまった資金を調達しやすいのが特長です。

資金使途に制限がないため、消費税などの納税資金はもちろん、運転資金や借入返済、改装費、新規出店資金などにも柔軟に活用できます。

✅納税資金の準備に不安がある

✅借入以外の方法で、手元資金に余裕を持たせたい

そんな場合は、まず自店でどのくらい資金化できるのかを把握することが第一歩です。

TRNグループが、状況に応じた活用方法も含めてご案内します。

店舗の保証金・内装資産を“現金化”!

✓ リースバックシステムの基本的な仕組みとメリット

✓ 資金調達シミュレーション

✓ リースバックシステムの流れ

✓ ご利用者様の声

新規開業した飲食店の消費税納付時期

飲食店を新規で開業した場合、原則として基準期間の課税売上高が 1,000万円以下であれば消費税の納税義務は免除されます。

ただし、適格請求書発行事業者(インボイス発行事業者)として登録した場合は、 売上規模に関わらず課税事業者となるため、消費税の申告・納付が必要になります。

消費税の納税義務がある場合、その申告と納付は原則として課税期間の末日の翌日から2か月以内に行います。

個人事業主の場合、課税期間は1月1日~12月31日までなので、翌年の3月31日が申告・納付期限となります。

法人の場合は、事業年度終了日の翌日から2か月以内が申告・納付期限となります。

消費税の納税が免除される「課税売上高1,000万円」の基準

消費税の納税義務は、基準期間の課税売上高が1,000万円を超えるかどうかで判定されます。

個人事業主の場合は、前々年の売上、法人の場合は前々事業年度の売上高が基準となります。

この基準期間の課税売上が1000万以下であれば、その年の消費税の納税は免除されます。

新規開業の場合、基準期間が存在しないため、 原則として開業当初は消費税の納税義務が免除されます。

ただし、以下の場合は例外的に課税事業者となる可能性があります。

・特定期間(前年上半期等)の売上や給与支払額が一定基準を超えた場合

・資本金1,000万円以上で設立した法人 など

免税事業者でも消費税を請求していいのか?

免税事業者であっても、顧客に対して消費税相当額を含めた価格を提示し、請求すること自体は問題ありません。

消費税の納税義務者は事業者ですが、一定の要件を満たす場合には納税義務が免除されます。

ただし、免税事業者は消費税の申告・納付が不要である一方、仕入れや経費に含まれる消費税額について仕入税額控除を受けることもできません。

また、インボイス制度開始後は、免税事業者は原則として適格請求書(インボイス)を発行できないため、取引先は原則として仕入税額控除を受けられません。

なお、一定期間は経過措置が設けられています。

インボイス制度で飲食店のレシートや領収書はどう変わったか

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、飲食店の経理実務に大きな影響を与えました。

課税事業者でインボイス発行事業者の登録を受けた飲食店は、顧客(特に事業者)から求められた際に、インボイス(適格請求書)を発行する義務が生じます。

多くの飲食店では、従来のレシートや領収書に必要な項目を追加した「適格簡易請求書(簡易インボイス)」を発行して対応しています。

適格簡易請求書(簡易インボイス)の正しい書き方と記載項目

飲食店などが発行できる適格簡易請求書(簡易インボイス)には、

①発行事業者名と登録番号

②取引年月日

③取引内容

④税率ごとに区分した対価の額(税抜または税込)

⑤「税率ごとの消費税額」等、または「適用税率」(いずれかの記載が必要)

これらの記載が必要です。

通常のインボイスと異なり、書類の受取人名の表記は不要です。

レジシステムの改修などで、これらの項目が正しく印字されるように設定する必要があります。

免税事業者を継続する?課税事業者になるかの判断ポイント

インボイス制度開始に伴い、免税事業者は課税事業者になるかどうかの判断を迫られます。

主な判断ポイントは顧客層です。

接待などで利用する法人の顧客が多い場合は、インボイスの発行を求められる可能性が高いため、課税事業者への転換を検討する必要があります。

一方、顧客の大半が一般消費者である個人経営の店舗などでは、免税事業者を継続しても影響は比較的小さいと考えられます。

これは個人事業主か法人かを問わず共通の視点と言えるでしょう。

飲食店の消費税に関するよくある質問

飲食店の消費税に関して、日々の業務で判断に迷うケースは少なくありません。

ここでは、メニューの価格表示や端数処理、サービス料の扱いなど、特にお問い合わせの多い質問について解説します。

Q. 飲食店のメニュー価格は「税込表示」にしないとダメでしょうか?

A. はい、消費者に対して価格を表示する場合は、消費税額を含んだ「総額表示(税込表示)」が法律で義務付けられています。

メニューやチラシ、ウェブサイトなど、全ての価格表示が対象です。

支払総額が一目で分かるようにするための措置であり、税抜き価格を併記することは問題ありません。

Q. 消費税の端数処理にルールはありますか?

消費税の計算で生じる1円未満の端数処理については、法律で明確に定められている部分と、事業者の判断に委ねられている部分があります。

例えば、課税標準額や納付すべき消費税額の計算においては切り捨てと定められています。

一方で、適格請求書に記載する消費税額などの端数処理については、切り上げ、切り捨て、四捨五入などの任意の方法を選択できます。

いずれの方法を選択する場合でも、一度決めた方法は継続して適用する必要があります。

また、商品ごとに処理方法を変えることは認められていません。

適格請求書では、1つの請求書につき税率ごとに1回のみ端数処理を行う必要があります。

Q. サービス料やキャンセル料にも消費税はかかりますか?

A. サービス料は、飲食代金とは別に請求されるものであっても、役務提供の対価とみなされるため課税対象です。

一方、キャンセル料は、逸失利益に対する損害賠償金と判断される場合は課税対象外となります。

ただし、解約手続きの事務手数料としての性質を持つ場合は課税対象になります。

まとめ

飲食店の消費税対応は、軽減税率やインボイス制度の影響もあり、単に税率を覚えるだけでは足りません。

店内飲食とテイクアウトの判定、適切な納税方法の選択、請求書や領収書の発行体制の整備まで含めて、日々の運営の中で正しく対応していくことが求められます。

こうした実務をきちんと押さえることは、税務リスクを避けるためだけでなく、毎月の資金繰りを安定させる上でも重要です。

特に消費税は、納税のタイミングでまとまった資金が必要になるため、「利益は出ているのに手元資金が足りない」と感じる場面も少なくないでしょう。

そのような場合、会計処理の見直しに加えて、納税資金をどう確保するかまで含めて考えておくことが大切です。

当社の「リースバックシステム」は、店舗の保証金や内装・造作資産を活用し、営業を続けたまま資金化を図れる仕組みです。

納税資金の準備に不安がある方は、まずは自店でどのような活用ができるのかを確認してみてはいかがでしょうか。

店舗の保証金・内装資産を“現金化”!

✓ リースバックシステムの基本的な仕組みとメリット

✓ 資金調達シミュレーション

✓ リースバックシステムの流れ

✓ ご利用者様の声