貸借対照表から見る分析方法、飲食店の経営健全化に役立つ知識を簡単解説!

- 公開日:

- 更新日:

飲食店を安定的に経営するには、細やかな数字の把握が欠かせません。そのためには、財務諸表の一つである「貸借対照表」を的確に理解することが重要です。

経営において貸借対照表をマスターし、財政状況を徹底的に分析することで、潜在的な課題を見逃すことなく解決策を見いだすことが可能です。

今回は、飲食店経営において貸借対照表が果たす役割と、具体的な活用方法に焦点を当て、経営健全化へのステップを踏み出すための知識をご紹介します。

目次

貸借対照表の役割と構成

貸借対照表は、企業が一定期間において「どこに資金を使い、どこから資金を調達してきたか」を明示しまとめた表のことで、経営の課題発見や舵取りに活用されます。

貸借対照表の構成要素

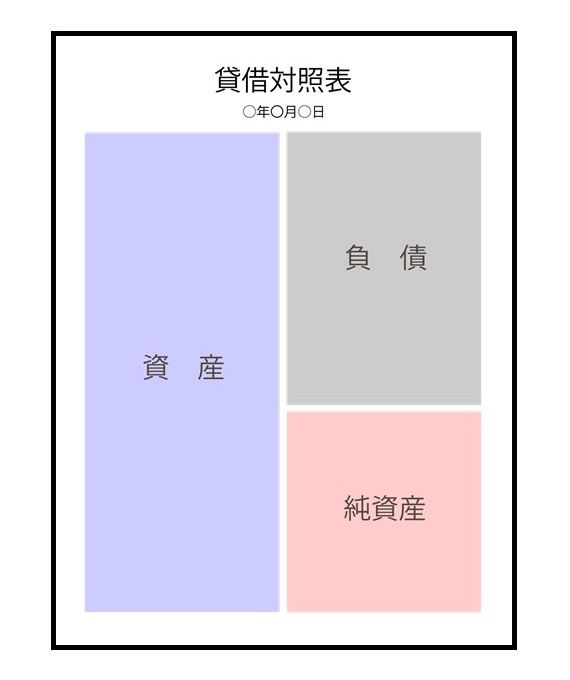

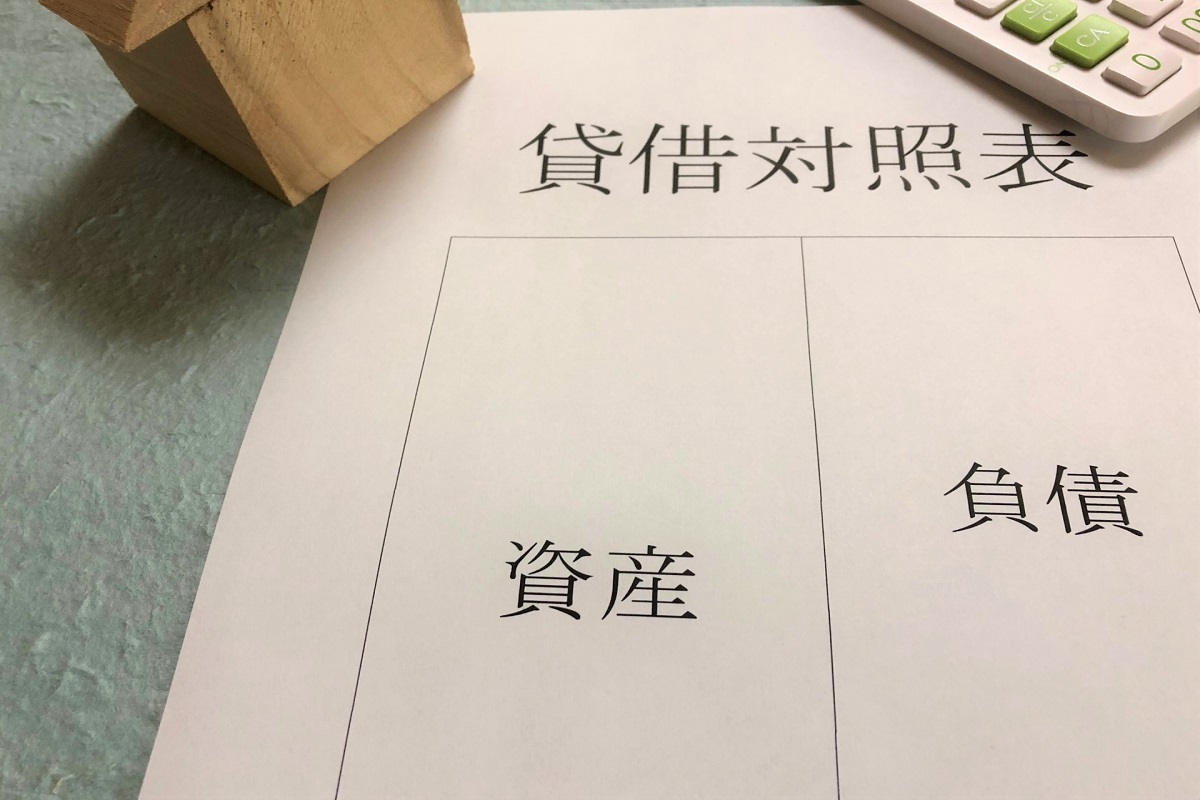

貸借対照表は「資産」「負債」「純資産」の3つで構成され、左側には貸方(資産)、右側には借方(負債と純資産)が記載されます。「バランスシート」とも呼ばれるその名前には、左右の合計金額が一致することが求められています。

貸借対照表の管理

経営者が貸借対照表を適切に管理しないと、「売上が好調でも支出が同等以上に増え、純資産が減っている」といった問題に遅れて気づくことになりかねません。このような状況では、健全な経営が困難になります。

事業拡大との関連

事業規模が拡大すればするほど、取引や資金の流れが複雑化し、財政の管理が煩雑になります。主観的な感覚や経験に基づく判断だけでは全体像を把握することは難しく、第三者目線で客観的に事業の状況を理解するために貸借対照表の活用が不可欠です。

多店舗展開への影響

多店舗展開を進める場合にも貸借対照表の管理は重要です。多店舗展開には資金調達が必要であり、金融機関からの借り入れ審査では、会社の財政状況を示す貸借対照表が必ずチェックされます。したがって、貸借対照表の適切な管理は多店舗展開においても非常に重要な役割を果たします。

財務三表の役割

「貸借対照表」は「損益計算書」と「キャッシュフロー計算書」とともに「財務三表」と呼ばれています。経営者や投資家はこれらの財務三表を通じて企業の財務状況や業績を理解し、戦略的な意思決定を行うことができます。

この章をまとめると・・・

◆貸借対照表は、資金の使途と調達元を示すもので、客観的な分析と課題発見に活用可能

◆貸借対照表で資金使途と出所を客観的に分析、課題発見に活用できる

◆事業が大きくなると資金の流れも複雑化していくため、貸借対照表の活用は不可欠

◆貸借対照表を活用しすることで、財政状況の安定を目指せる

貸借対照表の構成

貸借対照表は左右に項目が分かれており、左側に「資産」、右側に「負債」と「純資産」が記入されます。それぞれの項目には資産や負債などの名目を誰が見てもわかりやすくした「勘定科目」 が使われます。勘定科目は会社によってその呼び方が変わりますが、資産に入れる科目や負債に入れる科目は変わらないので、呼び名が異なっても意味は同じものです。

ここでは貸借対照表を構成するこの3つの項目について、代表的な勘定科目を使って具体的に確認していきましょう。

貸借対照表の構成【資産】

資産とは現金に換金できるものです。会社の全財産を表し、貸借対照表の左側に記入されます。

さらに資産は「流動資産」「固定資産」「繰延資産」に分類されます。

流動資産

通常の営業活動で獲得した資産です。1年以内に換金することが可能な資産が該当します。

【流動資産の勘定科目の例】

現金・売掛金・普通預金・当座預金・受取手形・短期貸付金(1年以内のもの)・棚卸資産(店舗在庫のこと)

固定資産

通常の営業活動で獲得した資産ではなく、1年以上の期間で使用する資産です。

【固定資産の勘定科目の例】

建物(店舗や事務所など)・土地(店舗の所在する土地)・借用地(借りている土地)・器具備品(調理器具、厨房機器など)・構築物(看板、フェンスなど)・ソフトウェア(業務で使用するソフト)

繰延資産

支払いが発生する費用のうち、その支払いの効果が1年以上続く資産です。繰延(くりのべ)資産は一度資産として計上したのち、5年以内に償却していきます。繰延資産は、本来負債となる費用を一時的に資産に計上可能なので、経営の圧迫を防ぐことができます。

ただ、一時的に資産に計上できるものにも条件があります。例えば、創立費は原則として創立した年に資産へ計上、そしてその後5年以内に償却していくなど期間が定められています。

【繰延資産の勘定科目の例】

創立費(会社の立ち上げ費用)・開業費(事業を始めるまでの費用)・開発費(新店舗や新製品の開発費用)

貸借対照表の構成【負債】

負債とは支払いが発生するものです。貸借対照表の右側に記入され、他人から集めた資金のことを指します。負債はさらに「流動負債」と「固定負債」に分類されます。

流動負債

営業活動の中で発生した仕入れの支払いや債務などの負債です。1年以内に支払いが行われるものが該当します。

【流動負債の勘定科目の例】

買掛金・支払手形・短期借入金(1年以内のもの)・未払利息・未払法人税

固定負債

1年以上の支払期間が必要な負債です。

【固定負債の勘定科目の例】

長期借入金(1年以上のもの)・社債・リース債務

貸借対照表の構成【純資産】

純資産とは資産から負債を差し引いたもので、貸借対照表の右側に位置します。自己資本とも呼ばれ、企業が自ら集めた資金を指します。純資産は最終的に手元に残る資産で、プラスであることもマイナスになることもあります。

仮に純資産がマイナスになった場合は、貸借対照表の左側には資産と純資産、右側には負債を記入します。この際、左右の合計金額は一致していなければなりません。

この章をまとめると・・・

◆資産は現金だけではなく換金できるものも資産に含まれる

◆開業費などの負債も初めは資産として計上し、経営状況の悪化を防ぐことができる

◆クレジットカードなどの引き落としも含め、流動負債は柔軟な取り扱いが求められる

◆純資産は『資産-負債』で計算され、手元に残る資産のことで、経営状況によってはマイナスにもなる場合もある

貸借対照表から読み取れる経営指標

貸借対照表は、その数字を読み取ってこそ価値のあるものとなります。ここでは、貸借対照表を活用した経営指標を解説していきます。紹介する指標は、金融機関や投資家がチェックするものであり、飲食店の多店舗展開のために資金調達を考えている方にとっては必見です。

自己資本比率(%)【純資産÷資産×100】

自己資本比率とは、総資本(資産)に対する自分の手元に残る資金(純資産)の割合のことです。自己資本比率が高いということは、純資産を多く保有しており、つまり会社がしっかりと利益を積み上げていることを示します。健全な経営を目指すためにも、まずは自己資本比率を高める意識を持つことが重要です。

利益の出ている会社は倒産リスクも低いと見なされ、金融機関からの借り入れ審査が通りやすく、将来の成長に期待して投資を受けることも可能です。一方で、自己資本比率が低い会社は借り入れの審査が厳しくなり、資金繰りに苦しむ可能性があります。そのため、自己資本比率を向上させる努力が必要です。

では、飲食店の自己資本比率はどのくらいが適切なのでしょうか? 経済産業省が発表した「2021年企業活動基本調査確報」によれば、飲食サービス業の自己資本比率は平均36.7%です。しかし、厚生労働省が発表した「2016年飲食店営業(一般食堂)の実態と経営改善の方策」によれば、自己資本比率は平均24.8%となっています。この2つの調査の結果から、飲食店の自己資本比率は25~40%程度が相場であると言えるでしょう。

自己資本比率を上げるには【純資産÷資産】の計算式に基づき、分母である資産を減らして分子である純資産を増やすことが求められます。資産を減らすと聞くとマイナスのイメージがあるかもしれませんが、具体的な資産を減らす方法には未回収の売掛金の回収を徹底する、在庫の縮小、使っていない資産は売却するなどが挙げられます。つまり、無駄なものや滞りのあるものを整理するということです。

純資産を増やすには、株主から出資を受けて資本金を増やす、利益を重ねるという方法があります。株主からの出資は確実性もなく時間もかかるので、純資産の増加を狙うには利益の向上に取り組むべきでしょう。利益を上げるためにはまず、飲食店の利益構造の現状を知る必要があるので、貸借対照表と同じ財務3表の一つである損益計算書を活用することをお勧めします。

| 自己資本比率の計算式 【純資産÷資産×100】 |

流動比率(%)【流動資産÷流動負債×100】

流動比率は、資金繰り状況を把握するための指標です。短期的な支払いが発生する「流動負債」に対して、現金や預金などですぐに支払い可能な「流動資産」がどの程度あるかを示しています。一般的に、流動比率は150%以上が望ましいとされています。仮に流動比率が100%であった場合、支払い義務に対して支払える資金がちょうどしかない状態を指し、これでは不測の事態が起こった際に資金繰りがショートする可能性が高まります。

また、流動比率が高かったとしても、流動資産の内訳には注意が必要です。売掛金や棚卸資産(商品在庫)は流動資産に分類されますが、現金や銀行預金などの「当座資産」と比較して手元の資金に換金するスピードは劣ります。

現金化が容易な当座資産を利用した「当座比率」は、流動比率よりも正確な資金繰り状況を分析できるため、併せて覚えておくと良いでしょう。当座比率は通常、100%程度で安定した資金繰り状況とされています。

| 当座比率の計算式 【当座資産÷流動負債×100】 |

固定比率(%)【固定資産÷純資産×100】

固定比率は会社の安定性を計るための指標のひとつです。固定資産に対して、どれだけの純資産が支払いに充てられているのかを示します。固定資産は投資をしてから回収までに長い時間がかかります。

例えば、飲食店経営に必要な厨房機器や内装費などは、高額な費用がかかりますが、長年にわたって使用することが可能です。固定資産は1年以上の支払期間があるため、その支払いに返済義務のある借り入れなどが多く使われている場合は、資金繰りが悪化する可能性があります。そのため、固定資産の支払いにはなるべく返済義務の必要がない自己資本(純資産)を充てる割合が高いほうが安全性が高いと言えます。固定比率の理想は100%以下と言われていますが、飲食店の開業や設備投資には借り入れを行うことが多いので、100%以下に固定比率を収めることは難しいでしょう。

また、固定比率のもうひとつの指標として「固定長期適合率」というものがあります。固定資産に対して、純資産と固定負債がどの程度の割合かを示しています。資本金や利益などの純資産、長期借入金などの固定負債を合わせて、どれだけ固定資産の支払いができているかを知ることができます。そのため、固定比率よりも固定長期適合率の方が飲食店経営の実態に合った指標と言えるのではないでしょうか。

固定長期適合率は100%以下でなければいけません。固定資産の金額よりも、その支払金額である純資産と固定負債が少なければ、支払い能力がないということになります。

| 固定長期適合率の計算式 【固定資産÷(純資産+固定負債)×100】 |

この章をまとめると・・・

◆自己資本率は【純資産÷資産×100】で算出し、40%を目安にする

◆流動比率は【流動資産÷流動負債×100】で算出され、資産と比較してどのくらい支払いに充てられるかが分かる

◆流動比率が100%だと、支払いで資産がなくなってしまうため、150%以上が望ましい

◆固定比率よりも固定長期適合率を重視します。固定長期適合率は【固定資産÷(純資産+固定負債)×100】で算出される

経営の安定には、ますます自己資本比率を高めることが重要です。固定長期適合率が100%を超えると、支払い能力がないと見なされ、融資が受けられなくなる可能性があります。

貸借対照表を活用して飲食店の健全化を

飲食店に限らず、貸借対照表は店舗経営の状態を知るための重要な財務諸表です。飲食店を多店舗経営していくなかで課題に直面したとき、貸借対照表を分析することで解決の手がかりが見つかることもあります。正しい知識を身につけ、貸借対照表を活用して飲食店の経営健全化を図りましょう。

飲食店の運転資金が不足しそうな場合、早めの対策が重要です。資金調達にはさまざまな方法がありますが、選択肢の一つとして、店舗流通ネットの新サービス「テナントリースバックシステム-賃借権買取りプラン-」をご検討ください。

このサービスは、一般的なリースバックとは異なり、店舗の造作ではなく賃借権を買い取る仕組みです。たとえ古い物件であっても、立地条件が良ければ当社が買取り、スピーディーに現金化することが可能です。

資金調達でお悩みの際は、ぜひ一度ご相談ください。迅速で柔軟な対応をお約束します。