貸借対照表とは?見方・読み方・役割をわかりやすく基礎から徹底解説

- 公開日:

- 更新日:

経営の舵を握る上で、会社の健全性を把握する重要な手段が貸借対照表です。貸借対照表は、会社の資産、負債、純資産を整理し、経営のバランスを見えるようにする貴重なツールです。各項目の意味をしっかり理解することで、経営改善につながります。

今回は、貸借対照表の果たす役割やその用語に焦点を当て、貸借対照表を理解し、経営における意思決定に役立てる手助けとなるような解説をしていきます。貸借対照表の見方や読み方をマスターし、会社の健康状態を正確に把握しましょう。

目次

貸借対照表の役割とは?損益計算書との違い

会社の財政状態を示す貸借対照表

損益計算書が1年間の業績を示すのに対し、貸借対照表は、資金調達や運用方法から会社の財政状態や経営の姿勢、倒産リスクまで把握できる重要な決算書です。どれだけ利益があっても、負債が多ければ経営が厳しい状態となります。貸借対照表を理解することは、会社の状態を正しく把握するために非常に重要です。

資産の残高表となる「バランスシート」

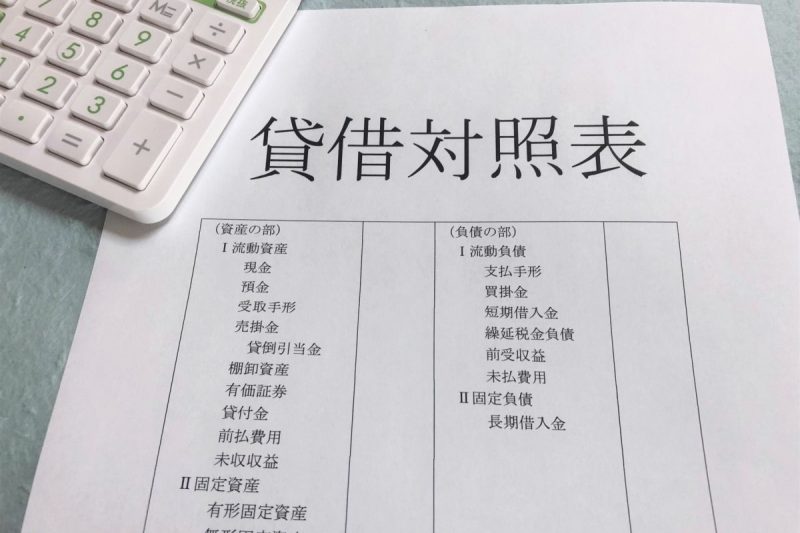

貸借対照表は、左側に資産の保存・運用方法、右側に資産の調達方法が記載されています。左右それぞれの合計値が最終的に釣り合うことから、別名「バランスシート」とも呼ばれます。会社の1年間の業績がわかりやすい損益計算書が重視される中、実は貸借対照表の方が経営の健全性を把握するためには重要な情報を提供します。

貸借対照表は、

◆会社の資産の保有・運用方法

◆その資産が返す必要のない純資産なのか

◆返さなければいけない負債なのか

の3要素を示し、経営判断の材料となります。

貸借対照表の項目【資産の部】

貸借対照表の左側に位置するのが「資産の部」です。この項目では、会社が保有する資産が現金や預金、商品などとしてどのように整理され、また建物や備品を購入するためにどのように利用されたのかについて詳しく明示されます。

流動資産と固定資産

資産の部は、現金化のしやすさに基づいて「流動資産」と「固定資産」に分類されます。流動資産は1年以内に換金できる資産であり、現金、商品、売掛金などが含まれます。流動資産の中での現金や預金の比率が高いほど、経営が健全であると見なされることがあります。一方、固定資産は1年以上使用するために購入された資産であり、土地、建物、備品などがこれに該当します。また、「無形固定資産」と呼ばれる著作権や水道施設利用権、さらには「投資その他の資産」も、固定資産に含まれます。

資産の使い方と経営方針

同じ土地としても、不動産業が保有している土地は商品と見なされるため、流動資産に分類されることがあります。資産の性質や分類は業種によって異なるため、同じ資産でも流動資産と固定資産が異なるカテゴリに分類されることがあるのです。資産の使い方には、会社の経営方針が表れています。貸借対照表の資産の部を理解することで、会社の資金の保有・運用方法を見直す際にも役立ちます。

この章をまとめると・・・

◆流動資産:1年以内に換金できる資産(現金、売掛金など)

◆固定資産:1年以上使用するために購入された資産(土地、建物など)

◆流動資産が多いほど、経営が安全だと見なされることが多い

貸借対照表の項目【負債の部】

貸借対照表の右上に掲載されているのが「負債の部」であり、株主や会社以外から借りている資金を明示しています。

流動負債と固定負債の区分

負債の部は「他人資本」とも称され、返済期限が早い順に「流動負債」、「固定負債」に分類されています。流動負債は、決算日から1年以内に返済する必要があるものであり、買掛金や支払手形、未払い金などがその代表例です。それに対して、固定負債は決算日から1年を超えて返済する必要があるものであり、社債や銀行の長期借入金などが代表的です。

有利子負債と無利子負債の二面性

負債の中でも、利子をつけて返済する「有利子負債」と、利子をつける必要のない「無利子負債」の2つに分類されます。負債が膨れ上がれば、経営が圧迫され倒産の可能性も高まります。これらの負債は一見マイナスの資産とみなされがちですが、実際には会社の重要な資産となります。

解決への手がかり

貸借対照表の負債を解読することで、会社が抱える問題を明らかにすることができます。特にマイナスの資産と見なされる負債は、人件費の削減や不採算事業の撤退など、問題解決に向けて動くための重要な手がかりとなります。

この章をまとめると・・・

◆流動負債: 決算日から1年以内に返済する必要のあるもの(例:買掛金、未払金)

◆固定負債: 決算日から1年を超えて返済する必要のあるもの(例:長期借入金)

◆ マイナスの資産とみなされやすい負債は、問題解決の指標となる

貸借対照表の項目【純資産の部】

貸借対照表の右下に掲載されているのが「純資産の部」で、株主の出資金や過去の利益の蓄積額が分かります。

自己資本とその構成

負債とは異なり、返済の必要のない純資産は「自己資本」とも称され、「株主資本」が主体となる項目です。株主資本は株主が出資した中で、事業運営の元手となる「資本金」、資本金に充てなかった残りの「資本余剰金」、そして毎期の利益から配当を差し引いた残りの利益の蓄積である「利益余剰金」に分けて記載されます。純資産は、会社の利益によって増減します。つまり、会社が利益を上げると純資産は増加し、損失が発生すると減少します。純資産を資産で割った比率は「自己資本比率」と呼ばれ、これが大きいほど借金のない健全な会社とみなされます。

純資産の健全性と倒産リスク

会社の利益が増え、純資産が拡大するほど、その企業は健全な経営を行っていると評価されます。同時に、倒産のリスクも自己資本比率から推測できます。自己資本比率は50%以上が望ましいとされています。一方で、10%未満になると資金力が低下し、最悪の場合、債務超過となり融資が難しくなり、倒産リスクが高まります。

この章をまとめると・・・

◆純資産:会社に利益が出ると増加し、返済の必要のない資産

◆自己資本比率が10%を下回ると融資難、倒産リスク上昇

◆自己資本比率の計算式は、自己資本比率(%)= 自己資本 ÷ 総資本 × 100。まずは自己資本比率50%を目指しましょう。

まとめ

業績が出ていても他人資本に頼った運営であれば、いつの間にか経営が圧迫されてしまう可能性があります。貸借対照表を読み取ることができれば、会社の財政状況や倒産リスク、経営状況を把握することができます。そうすることで、課題に応じた経営も考えることができるでしょう。自己資本での安心な経営をした上で業績が出れば、さらに資金を増やせる好循環が生まれます。それだけでなく、自己資金の多さは経営の健全性を表すので、社会の信頼にもつながります。

複雑に見える貸借対照表ですが、ポイントさえつかめれば、読み解くことは難しくありません。一時の利益を増やすよりも、貸借対照表と業績を照らし合わせ、長期的に安心・安定した経営を心掛けることが、結果として会社の大きな利益を生み出すことにつながるのではないでしょうか。