【飲食店】法人化の最適なタイミングを教えます!メリット・デメリットや手続きも解説

- 更新日:

飲食店の経営が軌道に乗ってくると、一度は検討するのが「法人化(法人成り)」です。

しかし、「いつ法人化すべきなのか」「まだ個人事業主のままでいいのか」と判断に迷う方も多いのではないでしょうか。

実際、法人化には節税や信用力向上といったメリットがある一方で、手続きの手間やコスト増といったデメリットも存在します。

タイミングを誤ると、かえって負担が大きくなってしまうケースも少なくありません。

だからこそ重要なのは、「なんとなく」ではなく、自店の状況に応じた適切なタイミングを見極めることです。

本記事では、飲食店が法人化を検討すべき最適なタイミングをはじめ、メリット・デメリット、具体的な手続きの流れまでわかりやすく解説します。

これから法人化を検討している方はもちろん、将来的に視野に入れている方もぜひ参考にしてください。

✓ 飲食店の法人化や、多店舗展開による事業拡大をサポートいたします!↓

目次

飲食店経営における法人化とは?個人事業主との違いを比較

飲食店経営における法人化とは、個人事業主として運営してきた事業を、法律上独立した人格である「法人」の経営に切り替えることを指します。

個人経営の場合、事業主個人の資産と事業の資産は一体として扱われ、事業に関する責任はすべて個人が無限に負います。

一方、法人を設立すると、経営者個人とは別人格の「会社」が事業主体となります。

これにより、事業上の責任は原則として会社が出資の範囲内で負うことになり、個人の資産とは切り離されます。

また、税金の計算方法や社会保険の加入義務など、個人事業主とは多くの点で違いが生じます。

飲食店が法人化を検討すべき4つのタイミング

飲食店の経営者が法人化を考えるべきタイミングには、いくつかの明確な目安が存在します。

税負担の観点や事業拡大のフェーズなど、自店の状況と照らし合わせることで、最適な判断がしやすくなります。

ここでは、法人化を検討すべき4つの代表的なタイミングについて解説します。

【目次】

👉タイミング1:年間売上が1,000万円を超えた時

👉タイミング2:年間所得が800万円を超えた時

👉タイミング3:多店舗展開や事業拡大で融資が必要になった時

👉タイミング4:社会保険を整備して採用力を強化したい時

タイミング1:年間売上が1,000万円を超えた時

年間売上が1,000万円を超えたタイミングは、法人化を検討する一つの大きな目安です。

個人事業主は、基準期間(前々年)の課税売上高が1,000万円を超えると、消費税の課税事業者となり納税義務が発生します。

しかし、新たに法人を設立した場合、資本金が1,000万円未満であれば、原則として設立から最大2年間は消費税の納税が免除される可能性があります。

※資本金や特定期間の売上など条件によっては課税対象となる場合があります

この制度を活用することで、消費税分の資金繰りを有利に進めることができるのです。

ただし、インボイス制度の導入により、免税事業者のままでいることの経営上の影響も考慮する必要があるため、多角的な視点での判断が求められます。

タイミング2:年間所得が800万円を超えた時

年間の事業所得(売上から経費を差し引いた利益)が800万円を超える場合も、法人化を検討すべき良いタイミングです。

個人事業主に課される所得税は、所得が増えるほど税率が高くなる累進課税制度が採用されています。

一方、法人税は所得に応じて段階的な税率が適用されますが、個人の累進課税と比べて税率の上昇幅が緩やかなため、所得が800万円~900万円を超えると、所得税率が法人税率を上回る逆転現象が起こり、個人事業主のままよりも法人の方が税負担を抑えられる可能性が高まるのです。

この段階で法人化し、役員報酬を設定すれば、さらに節税効果を高めることも可能となるでしょう。

タイミング3:多店舗展開や事業拡大で融資が必要になった時

多店舗展開やセントラルキッチンの設置など、事業拡大のために金融機関からの大規模な融資を計画している場合も、法人化の好機です。

法人は、個人事業主に比べて社会的信用度が高いと評価されます。

「登記事項証明書」によって会社の存在が公的に証明され、決算書の作成・提出が義務付けられているため、財務状況の透明性が高いと見なされるからです。

これにより、金融機関の融資審査において有利に働くことが多く、より大きな金額や良い条件での資金調達が期待できます。

事業の成長を加速させたいタイミングで法人化を選択することは、有効な戦略の一つと言えるでしょう。

タイミング4:社会保険を整備して採用力を強化したい時

人材の確保や定着に課題を感じている場合も、法人化が解決策の一つとなり得ます。

法人を設立すると、健康保険や厚生年金保険といった社会保険への加入が法律で義務付けられます。

従業員にとっては、国民健康保険や国民年金に比べて保障が手厚くなるため、福利厚生の充実につながるのです。

特に人手不足が深刻な飲食業界において、社会保険完備は求職者にとって大きな魅力となり、優秀な人材の採用や離職率の低下にも効果を発揮します。

飲食店の法人化に必要な5つのステップ

法人化と聞くと、「手続きが複雑そう」「何から始めればいいかわからない」と感じる方も多いかもしれません。

しかし実際には、必要なステップはある程度決まっており、順番に進めていけば決して難しいものではありません。

ここでは、飲食店が法人化する際に押さえておきたい基本の5ステップを、順を追ってわかりやすく解説します。

【目次】

👉STEP1:会社概要(商号、本店所在地など)の決定

👉STEP2:定款の作成と認証

👉STEP3:資本金の払い込み手続き

👉STEP4:法務局への法人設立登記申請

👉STEP5:税務署や自治体への各種届出

STEP1:会社概要(商号、本店所在地など)の決定

まずは、設立する会社の基本情報を決定します。

具体的には、

✅会社の顔となる「商号」

✅事業の拠点となる「本店所在地」

✅どのような事業を行うかを示す「事業目的」

✅資本金の額

✅役員の構成

といった機関設計を定めます。

商号を決める際は、同一の住所に同じ名前の会社が存在しないか事前に確認してください。

また、事業目的には現在の飲食店経営だけでなく、将来的に取り組む可能性のある事業も記載しておくと、後々の変更登記の手続きを省略できます。

これらの項目は、その後に作成する定款や登記申請の基礎となる重要な情報です。

飲食店のコンセプトや今後の事業拡大の展望を踏まえ、慎重に決定していく必要があります。

まずは、法人としての骨組みを明確にすることから始めましょう。

STEP2:定款の作成と認証

会社の基本情報を決定したら、それらを基に定款を作成します。

定款は会社の組織や運営に関する根本的なルールを定めたもので、いわば会社の憲法のような役割を果たす重要な書類です。

作成した定款は、本店所在地を管轄する公証役場で公証人の認証を受ける必要があります。

この認証手続きを経て初めて、定款が正当な手続きで作成されたことが法的に証明されます。

なお、合同会社を設立する場合は定款の作成自体は必要ですが、公証役場での認証プロセスは不要となっています。

定款の内容は一度決めてしまうと、後の変更には株主総会の決議や再度の登記手続きが必要になります。

将来の事業展開や運営体制を十分に見据え、慎重に内容を吟味して作成してください。

STEP3:資本金の払い込み手続き

定款の認証が完了したら、発起人が定めた資本金を個人の銀行口座に払い込みます。

この時点ではまだ法人口座は開設できないため、発起人代表の個人口座を使用します。

払い込みが完了したら、通帳の表紙、見開き1ページ目、そして資本金の入金が記載されたページをコピーします。

これらのコピーと、会社名義で作成した「払込証明書」を合わせて綴じることで、資本金が正しく払い込まれたことを証明する書類が完成します。

この書類は、次のステップである「登記申請」で提出が必要な重要書類となります。

STEP4:法務局への法人設立登記申請

必要な書類がすべて整ったら、本店所在地を管轄する法務局へ法人設立登記の申請を行います。

申請方法は、窓口への直接提出、郵送、またはオンラインのいずれかを選択可能です。

登記を申請した日が正式な会社の設立日として記録されます。

そのため、縁起の良い日や特定の記念日を設立日にしたい場合は、その日に合わせて申請を行うよう計画を立ててください。

申請から登記完了までには通常1週間~2週間程かかります。

完了後は、会社の登記事項証明書や印鑑証明書が取得可能になり、これによって法的に会社が設立されたことが公的に証明されます。

これらの書類は、その後の銀行口座開設などの諸手続きで必要になります。

STEP5:税務署や自治体への各種届出

法務局での登記完了後は、速やかに税務署や自治体へ各種届出を行ってください。

税務署には、

✅法人の設立を知らせる「法人設立届出書」

✅節税に欠かせない「青色申告承認申請書」

✅役員や従業員に給与を支払うための「給与支払事務所等の開設届出書」

などを提出します。

あわせて、都道府県税事務所や市町村役場にもそれぞれ「法人設立届出書」を提出しなければなりません。

これらの書類には提出期限が定められており、手続きが遅れると青色申告による税制上の優遇措置が受けられなくなる恐れがあります。

事業を開始する上で極めて重要な工程であるため、登記後は速やかに必要書類を揃え、期限内に確実な申告を済ませることを心掛けてください。

TRNグループでは、飲食店の法人化はもちろんのこと、多店舗展開による事業拡大をトータルサポートしております。

どんなことでも構いません。飲食店経営でお悩みのあるオーナー様は、以下よりぜひ一度ご相談ください。

飲食店が法人化する6つのメリット

飲食店が法人化することには、節税効果や資金調達のしやすさなど、個人事業主のままでは得られない多くのメリットがあります。

事業の成長段階や将来の展望に合わせて法人化のメリットを理解し、経営戦略に活かしてください。

ここでは、法人化のメリットとして代表的な6つの点について解説します。

【目次】

👉メリット1:税制の優遇によって節税できる

👉メリット2:経費の範囲が広がる

👉メリット3:社会的信用度の向上で融資が受けやすくなる

👉メリット4:社会保険の完備で優秀な人材を採用しやすくなる

👉メリット5:経営者自身も役員報酬として賃金を受け取れる

👉メリット6:赤字を繰り越して将来の黒字と相殺できる

メリット1:税制の優遇によって節税できる

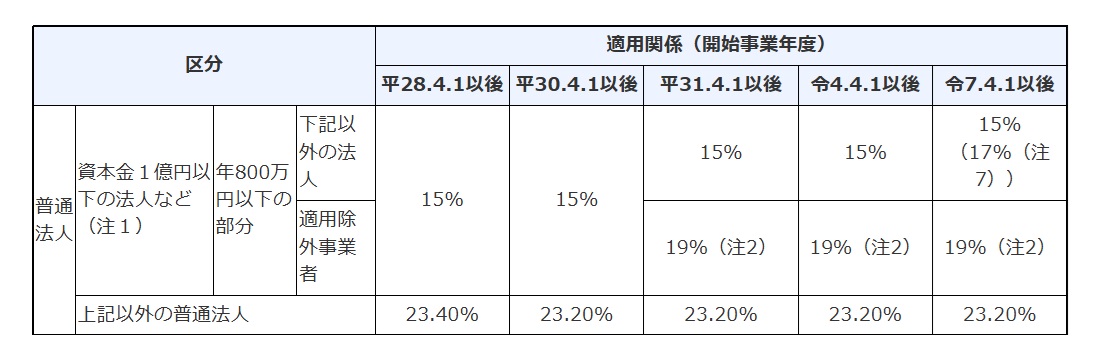

法人化による大きなメリットは、所得に対する税率の構造が変わることによる節税効果です。

個人事業主に課される所得税は、利益が増えるほど税率が段階的に上がる「累進課税制度」であり、最大税率は45%に達します。

一方、法人税の税率は上昇幅が緩やかなため、年間所得が800万円~900万円を超えるあたりで、法人の方が税負担が軽くなる傾向にあるのです。

また、経営者自身に役員報酬を支払うことで、会社側では経費として計上でき、個人側では給与所得控除が適用されます。

このように、会社と個人の両面から税基盤を分散してコントロールできる点は、事業を安定させる強力な武器と言えます。

所得税の税率

(資料出所)国税庁「所得税の税率」

法人税の税率

(資料出所)国税庁「法人税の税率」

\飲食店の税金は何をどのくらい払えばいいの?/

メリット2:経費の範囲が広がる

個人経営の飲食店から法人化することで、経費として認められる範囲が大きく拡大します。

個人事業主の場合、家賃や光熱費などは私生活と事業の割合を按分して計上しますが、法人では明確なルールに基づき、より多くの支出を事業経費に組み込めるようになります。

具体的な例として、経営者の自宅を会社が契約し、社宅として提供する制度があります。

これにより、これまで自己負担だった家賃の一部を法人の経費として計上可能となります。

また、出張時に規定に基づいた日当を支給できるほか、生命保険料や退職金なども、一定の要件を満たせば法人の経費として扱えます。

こうした仕組みを活用することで、戦略的に所得を抑え、高い節税効果が期待できます。

メリット3:社会的信用度の向上で融資が受けやすくなる

法人化は、事業の社会的信用度を大きく向上させる強力な手段です。

法人は法務局に登記されることで、その存在が公的に証明されるだけでなく、決算書の作成と開示が義務付けられるため、財務状況の透明性が高いと評価されます。

この高い信用力は、金融機関からの融資審査において非常に有利に働きます。

特に飲食店が多店舗展開や大規模な設備投資を計画し、まとまった資金が必要になった際、個人事業主よりも融資を受けやすくなる傾向があります。

また、大手企業や百貨店などの取引先によっては、法人格を持つ企業でなければ契約できないケースも少なくありません。

法人化によって、事業拡大のチャンスを掴み取ってください。

メリット4:社会保険の完備で優秀な人材を採用しやすくなる

法人を設立すると、健康保険や厚生年金保険といった社会保険への加入が法律で義務付けられます。

これは会社側にとって保険料の折半負担というコスト増を意味しますが、従業員にとっては将来の年金額増加や傷病手当金の充実など、非常に大きなメリットとなります。

人手不足が深刻な課題となっている飲食業界において、社会保険完備は求職者が企業を選ぶ際の重要な判断基準です。

国民健康保険や国民年金よりも手厚い保障を提供することで、他店との差別化を図りやすくなります。

福利厚生を整備することも、優秀な人材の獲得だけでなく、既存スタッフの安心感や定着率の向上にも直結します。

人材基盤が強固になることで、結果としてサービスの質が安定し、店舗運営の持続的な成長が期待できるようになるでしょう。

\福利厚生を充実させたい/

メリット5:経営者自身も役員報酬として賃金を受け取れる

個人事業主の場合、事業で得た利益はすべて事業主個人の所得として扱われます。

生活費が必要な際は、帳簿上で「事業主貸」として資金を引き出す形をとるのが一般的です。

一方で法人化すると、経営者は会社という組織から「役員報酬」として毎月一定の賃金を受け取ることになります。

この仕組みにより、店舗の事業資金と個人の生活費が公私ともに明確に分離され、経営の透明性が向上します。

また、毎月安定した報酬が支払われることで、経営者自身の私生活における資金計画が立てやすくなる点も大きな利点です。

税制面では、役員報酬に対して給与所得控除が適用されるため、個人事業主時代よりも所得税や住民税の負担を抑えられる可能性もあります。

メリット6:赤字を繰り越して将来の黒字と相殺できる

事業年度に赤字が出た場合、その損失(欠損金)を翌年度以降に繰り越し、将来の黒字と相殺できる「欠損金の繰越控除」という制度があります。

この制度を利用することで、黒字が発生した年の課税所得を抑え、所得税や法人税の負担を軽減できます。

個人事業主の青色申告では繰越期間が3年間ですが、法人の場合は最大10年間と大幅に長いのが特徴です。

開業初期の多額の設備投資や予期せぬ景気変動で大きな赤字が出た場合でも、長期にわたって利益と相殺しながら税負担を平準化できます。

特に利益の変動が激しい飲食業界において、過去の損失を長期間活用できる点は、経営を安定させる強力なセーフティネットとして機能してくれるでしょう。

飲食店が法人化する5つのデメリット

法人化には多くのメリットがある一方で、無視できないデメリットも存在します。

設立時の費用や社会保険料の負担、事務作業の増加など、新たな責任やコストが発生します。

これらのデメリットを事前に把握し、自店の体力や状況で対応可能かを慎重に検討してください。

【目次】

⚠ デメリット1:会社設立に初期費用がかかる

⚠ デメリット2:社会保険料の半分を会社が負担する

⚠ デメリット3:赤字でも法人住民税の支払い義務が生じる

⚠ デメリット4:経理や税務申告などの事務手続きが複雑化する

⚠ デメリット5:交際費のルールが厳格になる

デメリット1:会社設立に初期費用がかかる

法人を設立する際には、一定の初期費用が発生します。

例えば、株式会社を設立する場合、

✅定款に貼る収入印紙代(電子定款の場合は不要)

✅公証役場で定款の認証を受けるための手数料

✅法務局へ登記申請する際の登録免許税

など、法定費用だけで最低でも20万円程度の経費が必要になります。

合同会社の場合は登録免許税が低いため費用を抑えられますが、それでも6万円以上はかかります。

これに加えて、司法書士などの専門家に手続きを依頼する場合は、その報酬も費用として加算されます。

デメリット2:社会保険料の半分を会社が負担する

法人化すると、経営者1人であっても社会保険(健康保険・厚生年金保険)への加入が義務付けられます。

社会保険料は、従業員の給与(役員報酬を含む)に応じて決まり、その金額を会社と従業員が折半して負担します。

個人事業主の時に従業員が加入していた国民健康保険や国民年金とは異なり、会社が半額を負担するため、人件費が大幅に増加します。

特に従業員数が多い場合は、この負担が経営を圧迫する可能性もあるため、事前にシミュレーションしておくことが肝心です。

デメリット3:赤字でも法人住民税の支払い義務が生じる

法人は、たとえ事業が赤字であったとしても、納税の義務が完全になくなるわけではありません。

法人住民税には、利益に応じて課税される「法人税割」のほかに、資本金や従業員数に応じて課税される「均等割」があります。

この均等割は、会社の規模によって定められた金額を、赤字・黒字にかかわらず毎年支払わなければなりません。

最低でも年間7万円程度の負担が発生するため、利益が出ていない時期には資金繰りの重荷となる可能性があります。

デメリット4:経理や税務申告などの事務手続きが複雑化する

法人の会計処理は、個人事業主の青色申告(簡易簿記)と比べて格段に複雑化します。

まず正規の簿記の原則に従った会計帳簿を作成し、それに基づいた決算書(貸借対照表、損益計算書など)を作成する必要があります。

また、法人税の申告書は非常に複雑で、専門知識がなければ作成は困難です。

そのため、多くの企業が税理士に経理や税務申告を依頼しており、その分の顧問料が新たなコストとして発生するのです。

日々の経理業務や社会保険関連の事務手続きも増えるため、バックオフィスの負担は増大すると言わざるを得ません。

デメリット5:交際費のルールが厳格になる

法人化すると交際費のルールが厳格化されるため、個人事業主時代には経費にできていた支出が認められなくなる可能性があります。

個人事業主は事業に関係する交際費であれば上限なく経費計上できますが、法人の場合は資本金や支出内容によって一定の制限が設けられています。

特に接待飲食費以外の贈答品や旅行代などの交際費が多い場合、ルールを正しく把握せずに法人化すると、思わぬ損をする可能性があるため注意が必要です。

法人では領収書の保管はもちろん、相手先や目的をより明確に記録する義務が生じるなど、管理体制の強化も求められます。

法人化しない方がいいケース

このようなデメリットがあることも考えると、法人化はすべての店舗にとって最適な選択とは限りません。

事業フェーズや収益状況によっては、個人事業主のまま運営した方が合理的なケースも存在します。

ここでは、法人化を急がない方がよい代表的なケースを紹介します。

これまで解説した内容を踏まえ、自店の状況を改めて見直してみてください。

ケース1:年間利益がまだ少ない(目安:500万円未満)

年間の事業利益がまだ小さい場合、法人化による節税メリットは限定的です。

個人事業主は所得に応じた累進課税となりますが、利益が500万円未満の段階では税率も比較的低く、法人化しても大きな税負担の差が出にくい傾向があります。

ケース2:1店舗経営で今後の拡大予定がない

現時点で1店舗のみの運営で、今後も多店舗展開や事業拡大の予定がない場合は、法人化の検討は不要かもしれません。

ケース3:社会保険料の負担が経営を圧迫する場合

法人化すると、経営者1人であっても社会保険への加入が義務となり、会社が保険料の半分を負担することになります。

法人化で見落としがちな2つの注意点

法人化の手続きを進める中で、特に飲食店経営者が見落としやすい重要な注意点があります。

それは、事業の根幹に関わる「営業許可」や店舗の「契約」関連です。

これらは法人への切り替え時に、名義変更だけでは済まないケースが多く、事前の確認と準備を怠ると、営業が一時的に停止してしまうリスクさえあります。

それでは、その注意すべき点について見ていきましょう。

1. 飲食店営業許可の再取得

個人事業主として取得した「飲食店営業許可」は、事業主個人に与えられたものです。

しかし、2021年6月1日施行の食品衛生法改正により、法人化によって事業主が法人という別の人格へ変わる場合でも、一定の条件下で元の許可を引き継ぐ「地位承継」が可能となりました。

地位承継を利用する場合、新規の許可申請ではなく、地位承継届を提出することで許可を引き継げる場合があります。

ただし、手続き方法や必要書類は各自治体によって異なるため、事前に管轄の保健所へ確認することが重要です。

手洗い設備などの変更があった場合には、実地調査が必要となることもあります。

許可が下りるまでに数週間を要するケースもあるため、法人設立のスケジュールに合わせて事前に保健所へ相談しておきましょう。

現行の許可が切れるタイミングと法人の始動時期を調整し、営業できない空白期間を作らないよう計画的に進めることをおすすめします。

2. 賃貸借契約や融資契約の名義変更

店舗の物件を個人名義で借りている場合、法人化に伴い賃貸借契約を法人名義へ切り替える必要があります。

この手続きには貸主の承諾が必須であり、名義変更のみで済むケースもあれば、新規契約として扱いを求められるケースも少なくありません。

貸主によっては改めて入居審査が行われ、保証会社の利用や新たな連帯保証人の追加を条件とされる場合もあります。

事務手数料や礼金が発生する可能性もあるため、事前に条件を確認しておきましょう。

同様に、日本政策金融公庫などの融資についても、法人へ引き継ぐには金融機関の承諾が必須です。

これらの契約変更は相手方の判断に左右されるため、スケジュールに余裕を持って相談を開始することが重要です。

飲食店の法人化に関するよくある質問

ここでは、飲食店の法人化を検討している経営者からよく寄せられる質問とその回答をまとめました。

Q1. 個人事業主の時の売掛金や借入金はどうなりますか?

A. 個人事業主時代の資産(売掛金、在庫など)や負債(買掛金、借入金など)は、個人から法人へ契約によって引き継ぐのが一般的です。

資産譲渡契約や債務引受契約などを締結し、財産を法人に移します。

特に借入金の引き継ぎには金融機関の承諾が必要なため、法人化を検討する段階で事前に相談しておくことが重要です。

Q2. 法人化の手続きはすべて自分でできますか?専門家に頼むべきでしょうか?

A. 法人化の手続きをすべて自分で行うことも可能ですが、定款作成や登記申請など専門的な知識が必要で、時間と手間がかかります。

書類に不備があると修正にさらに時間がかかるため、司法書士や行政書士といった専門家に依頼するのが一般的です。

Q3. 法人化した場合、すぐに社会保険に加入しないといけませんか?

A. はい、法律上の義務です。

法人を設立した場合、代表者1名のみであっても社会保険(健康保険・厚生年金保険)への加入が強制されます。

法人設立後は、速やかに年金事務所で加入手続きを行ってください。

未加入が発覚した場合は、過去に遡って保険料を請求されるなどのペナルティがあるため、忘れずに行いましょう。

まとめ

飲食店の法人化を検討する際は、売上1,000万円や所得800万円といった数値が、ひとつの目安になります。

ただし、これらはあくまで判断の“基準”であり、最終的に大切なのは、自店の状況に合っているかどうかです。

法人化には、節税効果や社会的信用の向上、社会保険の整備による採用力の強化など、事業を一段階成長させるための大きなメリットがあります。

一方で、設立費用や社会保険料の負担、事務手続きの増加など、避けては通れないハードルがあるのも事実です。

特に飲食店の場合は、営業許可の再取得や賃貸借契約の名義変更といった特有の手続きも伴います。

だからこそ、「正解」を探すのではなく、自店の現在地とこれからの方向性に目を向けながら、納得できるタイミングを見極めることが重要です。

法人化はゴールではなく、あくまで事業を前に進めるための手段のひとつです。

ぜひ本記事の内容を参考に、自店にとって最適な選択を見つけていただければ幸いです。