貸借対照表(バランスシート)とは?見方と損益計算書との違いを解説

- 更新日:

貸借対照表は、企業の財政状態を明らかにする決算書の一つで、バランスシート(BS)とも呼ばれます。

この記事では、貸借対照表とは何か、その見方や基本構造をわかりやすく解説します。

また、よく比較される損益計算書との違いにも触れ、企業の健全性を判断するための分析方法についても紹介します。

貸借対照表を正しく読み解くことで、「資金繰り改善のヒント」が見えてくることもあります。

※資産を活用した資金調達にご興味のある方はこちら↓

貸借対照表の「固定資産」に計上されている保証金や内装資産は、活用方法によって資金化できるケースがあります。

店舗の保証金や内装資産を流動化し、借入にならない資金調達をスピーディーに実現する仕組み、活用事例などをまとめた資料をご覧いただけます。

目次

貸借対照表(バランスシート / BS)とは?

貸借対照表とは、決算日など「ある時点」における企業の財産や負債の状況を一覧にした書類を指します。

企業の財政状態、つまり、どれくらいの資産を保有し、どれくらいの負債を抱えているのかを明確にする役割を担っています。

また、決算のタイミングで作成される財務諸表の一つでもあり、企業の安定性や支払い能力を判断するための重要な情報源となる点が特徴です。

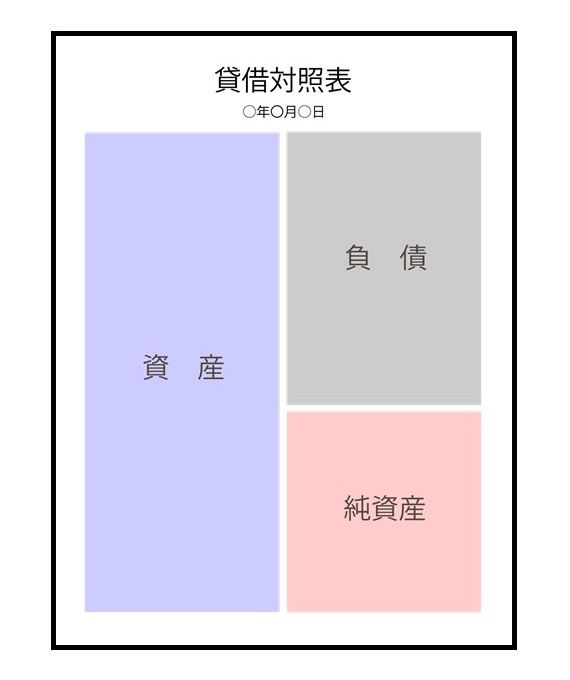

表は左右に分かれており、左側に資産、右側に負債と純資産を記載する形式が一般的です。

この左右の合計金額が必ず一致することからバランスシートと呼ばれ、会社がどのようにお金を集め、何に投資したのかという資金の活用状況が可視化されます。

健全な経営を目指す上で、欠かせない書類の一つと言えるでしょう。

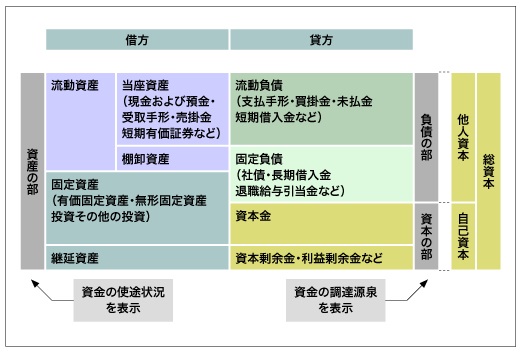

貸借対照表の基本構成は「資産・負債・純資産」の3つ

貸借対照表は、大きく分けて「資産の部」「負債の部」「純資産の部」という3つの項目で構成されており、これらの区分には、さらに細かい勘定科目が内訳として表示されます。

これら3つの要素の関係性を理解することで、会社がどのように資金を調達し、何に投資しているのかを具体的に読み取ることが可能です。

ここでは、それぞれの部がどのような性質の財産を指しているのか、その基本的な定義について順を追って解説します。

資産の部:会社が保有するプラスの財産

資産とは、会社が保有する現金や預金、建物、土地といったプラスの財産全般を指します。

貸借対照表では左側に記載され、現金化のしやすさに応じて「流動資産」と「固定資産」に区分されます。

■流動資産

1年以内に現金化できる資産であり、預金や売掛金のほか、受取手形や売買目的の有価証券などが含まれる。

■固定資産

流動資産に対し、長期的に保有する資産。

この中には、土地や建物といった形のあるもののほか、目に見えない無形固定資産も存在。

ソフトウェアや、企業のブランド力などを評価した「のれん」がこれに該当。

これらの構成を把握することで、企業がどのような形で財産を運用しているかが明確になるのです。

負債の部:将来返済が必要なマイナスの財産

負債の部は、企業が将来的に返済しなければならない債務、すなわちマイナスの財産が計上される項目です。

これは外部から調達した資金であるため「他人資本」とも呼ばれ、支払期限が1年以内かどうかで流動負債と固定負債に分けられます。

■流動負債

1年以内に返済や支払いが必要なもの。

具体的には、買掛金や短期借入金のほか、クレジットカードの未払い分、借入金の未払い利息などが含まれる。

■固定負債

長期借入金や社債のように返済期限が1年を超えるものが該当。

負債の構成を正しく把握することは、企業の資金繰りや健全性を評価する上で非常に重要です。

純資産の部:返済不要の自己資本

純資産は、資産の総額から負債の総額を差し引いた差額として算出されます。

これは返済の義務がないため「自己資本」と呼ばれ、企業の体力や安全性を測る上で極めて重要な項目です。

主な構成要素には、株主から払い込まれた「資本金」や、創業からの利益を蓄積した「利益剰余金」があります。

この金額が大きいほど、外部からの借入に頼らない安定した経営ができていると評価されます。

一方で、経営が赤字に陥り、損失が積み重なると利益剰余金が減少します。

赤字が続いて純資産がマイナスになると、債務超過という極めて危険な状態に陥るため、常にその推移を注視し、健全な自己資本の維持に努める必要があるのです。

(資料出所)J-Net 21「貸借対照表の構造」

貸借対照表と損益計算書(PL)の違い

貸借対照表と並ぶ重要な決算書に「損益計算書(Profit and Loss statement / PL)」があります。

この二つの書類は、それぞれ異なる側面から企業の経営状態を示します。

ここでは、その違いとそれぞれの特徴について解説していきます。

財政状態を示す貸借対照表(ストック)

貸借対照表(BS)は、決算日や期末など、特定の一日における企業の財政状態を一覧にした書類です。

まるで写真のように、その瞬間の資産や負債の状況を切り取って提示することから、ストック情報とも呼ばれます。

これにより、会社が過去から積み上げてきた財産が、現在どのような状態で蓄積されているかを正確に把握することが可能です。

またこの書類は、企業の安全性や短期的な支払い能力を客観的に分析する際に欠かせない役割を担います。

現預金の残高や借入金の規模を特定の時点で確認することで、経営の健全性を判断するための重要な指標となるのです。

事業の継続性を評価する上でも、このストックの視点は不可欠と言えます。

経営成績を示す損益計算書(フロー)

損益計算書(PL)は、会計期間という一定期間内における企業の経営成績を明らかにするための書類です。

具体的には、その期間中にどれだけの収益を上げ、それに対してどの程度の費用を費やしたのかを記載します。

最終的に算出される利益、あるいは損失の額を確認することで、企業の稼ぐ力や効率性を評価できる点が大きな特徴です。

特定の時点を切り取る貸借対照表がストックを意味するのに対し、損益計算書は期間中の活動量や資金の動きを示すためフロー情報と呼ばれます。

売上高から各段階の利益を順に算出していく構造となっており、本業での成果だけでなく、財務活動や臨時的な損益を含めた企業の総合的な成長性を分析するために不可欠な資料となっています。

\実際に損益計算書を作成したい/

貸借対照表の見方│5つの分析ポイント

このように、貸借対照表の数値を読み解くことで、企業の財務的な健全性を判断することができます。

単年の数値だけでなく、過去のデータとの変化を比較したり、同業他社と比較したりすることが、より深い読み方につながるでしょう。

また、金融機関が融資を検討する際にも、これらの分析ポイントは重視されます。

ここでは、貸借対照表の見方として代表的な5つの経営指標を紹介します。

ポイント1:【安全性】自己資本比率

自己資本比率は、企業の総資本のうち、返済義務のない自己資本が占める割合を示す指標です。

算出式:

| 自己資本比率 = 自己資本 ÷ 総資本 × 100 |

この比率は、外部からの借入金に依存せず、自前の資金でどれだけ安定的に経営を賄えているかという財務上の安全性を測るために活用されます。

通常、自己資本比率が高いほど倒産のリスクが低く、健全な経営状態であると評価されます。

目安として30%以上あれば財務状況は安定的であり、50%を超えると財務基盤が非常に強固な優良企業と見なされることが一般的です。

※飲食業は設備投資が多いため、一般企業より低めになる傾向があります。

ただし、必要な資本水準は業種や事業規模によって大きく異なります。

そのため、単一の数値だけで判断するのではなく、同業他社の平均値や自社の過去の推移と比較しながら、多角的に分析することを心掛けましょう。

ポイント2:【短期的な支払い能力】流動比率

流動比率は、企業の短期的な支払い能力を評価するための代表的な指標です。

計算式:

| 流動比率 = 流動資産 ÷ 流動負債 × 100 |

これは、1年以内に現金化できる資産が、同じく1年以内に返済すべき負債をどの程度カバーしているかを示します。

この比率が高いほど、短期的な資金繰りに余裕がある状態を意味します。

一般的に120%以上が安全値の目安とされます。

もし100%を下回っている場合は、直近の入金予定額よりも支払額が上回っていることを示唆しており、資金不足に陥るリスクがあるため注意が必要です。

我々TRNグループでは、飲食店の資金繰りでお困りの方はもちろん、健全な店舗運営を目指すオーナー様をより近いところでサポートいたします。

些細な疑問やお悩みでも構いません。まずは以下よりお問い合わせください。

ポイント3:【より厳密な支払い能力】当座比率

当座比率は、流動比率よりもさらに厳密に、企業の短期的な支払い能力を評価するための指標です。

計算式:

| 当座比率 = 当座資産 ÷ 流動負債 × 100 |

最大の特徴は、流動資産の中から「棚卸資産」を除外して計算する点にあります。

棚卸資産は販売を経て初めて現金化されるため、換金性に不確実性が伴います。

これに対し、当座資産は現金、預金、売掛金といった即座に換金可能な資産のみで構成されるため、在庫の滞留や価値下落のリスクを排除した、より確実性の高い支払能力を把握できます。

一般的には100%以上が望ましい状態とされており、この水準を維持できていれば、急な支払いにも十分対応できる資金力がある経営状態と判断されます。

ポイント4:【長期的な安全性】固定比率

固定比率は、企業の長期的な安全性を評価するための指標であり、固定資産が返済不要の自己資本でどの程度まかなわれているかを示します。

計算式:

| 固定比率 = 固定資産 ÷ 自己資本 × 100 |

建物や設備といった固定資産は、長期間かけて投資資金を回収する性質を持つため、本来は返済義務のない自己資本で調達することが理想的です。

この比率が100%を下回っていれば、すべての固定資産を自己資本でカバーできているため、財務基盤が非常に安定していると判断されます。

反対に100%を超えている場合は、不足分を借入金などの他人資本で補っている状態を意味します。

ただし、大規模な設備投資が必要な業種では比率が高くなる傾向にあるため、一概に数値だけで判断せず、業種ごとの平均値と比較することを心掛けてください。

ポイント5:【他人資本への依存度】負債比率

負債比率は、自己資本に対する負債の割合を示し、他人資本への依存度を測定する指標です。

計算式:

| 負債比率 = 負債合計 ÷ 自己資本 × 100 |

この比率が低いほど借入金への依存が少なく、財務面での安全性が高いと評価されます。

負債比率の理想的な水準は、業界や企業の成長段階によって異なりますが、一般的には100%~150%程度が一つの目安とされることが多いです。

この範囲内であれば、万が一の際も自己資本で全ての負債をまかなえる状態にあると言えます。

また、負債比率をチェックすることで、中長期的な返済能力や倒産リスクを客観的に把握することも可能です。

なお、自己資本がマイナスとなる債務超過の状態では、この比率自体が算出不能となります。

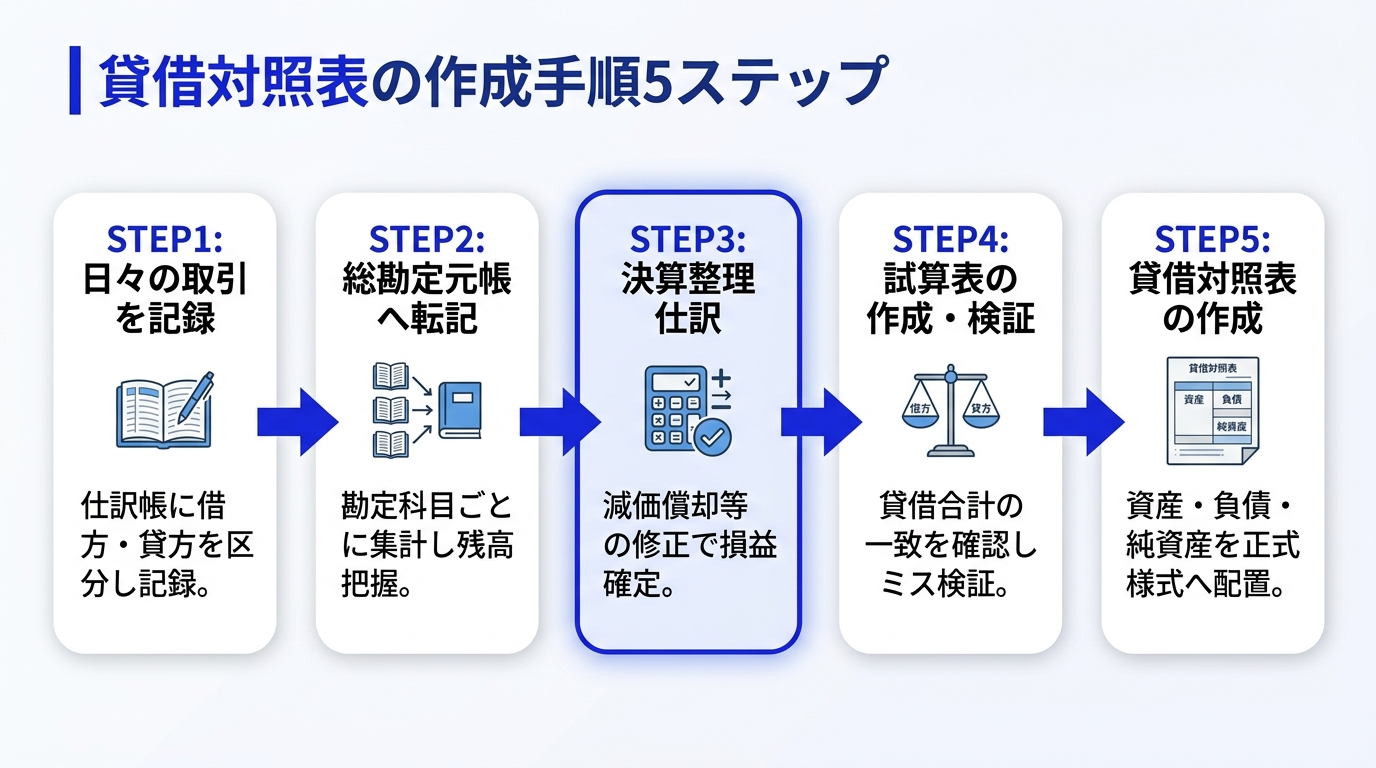

貸借対照表の作成手順5ステップ

貸借対照表を作成するには、日々の取引を記録する簿記の知識が必要ですが、会計ソフトを利用すれば比較的簡単に作成可能です。

ここでは、基本的な作成の手順を5つのステップに分けて解説します。

この流れを理解することで、日々の経理業務が最終的にどのように決算書につながるのかを把握できるでしょう。

STEP1:日々の取引を仕訳帳に記録する

まず、日々のすべての取引を会計ルールに従って記録します。

この作業を「仕訳」と呼び、記録する帳簿が「仕訳帳」です。

一つの取引を「借方(かりかた)」と「貸方(かしかた)」という二つに分け、勘定科目と金額を記録していきます。

例えば、現金で備品を購入した場合、

「借方:備品/貸方:現金」

のように記録し、取引内容を体系的に整理します。

STEP2:仕訳帳から総勘定元帳へ転記する

次に、仕訳帳に記録した内容を「総勘定元帳」へ転記します。

総勘定元帳は、現金、売掛金、借入金といった勘定科目ごとにすべての取引記録を集計した帳簿です。

この転記作業によって、各勘定科目が期中にどれだけ増減し、最終的に残高がいくらになったのかを一覧で把握できるようになります。

このプロセスは、会計ソフトによって自動的に行われることがほとんどです。

STEP3:決算整理仕訳を行う

決算日を迎えたら、期中の取引記録だけでは正確な期間損益や財政状態を反映できない項目を修正するために、「決算整理仕訳」を行います。

具体的には、減価償却費の計上、売上原価の算定、未払費用や前払費用といった経過勘定の整理などです。

この手続きを通じて、当期の収益と費用を正しく対応させ、資産や負債の価値を期末時点の状況に合わせて評価し直します。

\飲食店の損益分岐点を正しく把握する/

STEP4:勘定科目残高を試算表にまとめる

決算整理仕訳が完了した後は、総勘定元帳にあるすべての勘定科目の残高を集計し、一覧表にまとめます。

この集計表を試算表と呼び、決算書を作成する前段階の重要な資料となります。

試算表の最大の特徴は、借方合計と貸方合計が必ず一致する点にあります。

このバランスを照合することで、日々の仕訳や総勘定元帳への転記プロセスにおいて、計算ミスや入力漏れがなかったかを客観的に検証できます。

もし金額が一致しない場合は、これまでの過程のどこかに誤りがあることを示しています。

その際は、速やかに原因を特定して修正を行い、正確な残高を確定させなければなりません。

この工程を経なければ、信頼性の高い財務諸表の作成は叶わないと言えるでしょう。

STEP5:試算表をもとに貸借対照表を作成する

作成プロセスの最終段階では、完成した試算表から資産、負債、純資産に分類される各勘定科目の期末残高を抽出します。

抽出した各項目を、貸借対照表の正式な様式に従って適切な場所へ配置していきましょう。

具体的には、表の左側にあたる借方に資産の部の勘定科目を記載します。

一方で、右側の貸方には負債の部と純資産の部の勘定科目をそれぞれ記載してください。

最終的に左右の合計金額が一致していることを確認すれば、貸借対照表の完成です。

なお、株主や金融機関などの外部へ公開する場合には、各科目の詳細な内訳を補足するための附属明細書を別途作成し、添付することが一般的です。

これにより、より透明性の高い財務報告が可能となります。

(資料出所)Money Forward「貸借対照表」

貸借対照表に関するよくある質問

ここでは、貸借対照表についてよく寄せられる質問とその回答をまとめました。

Q1. 貸借対照表のどこを見れば会社の状態がわかりますか?

A. 会社の安全性を見るには「純資産の部」の大きさと「自己資本比率」を確認します。

純資産が多く、自己資本比率が高いほど、返済不要の資本が厚く倒産しにくい安定した会社と判断できます。

また、短期的な支払い能力は「流動資産」と「流動負債」のバランス(流動比率)を見ることで把握可能です。

Q2. なぜ「バランスシート」と呼ばれるのですか?

A. 貸借対照表の英語名称が「Balance Sheet」であり、日本語に直訳された名称です。

表の左側にある「資産の合計」と、右側にある「負債と純資産の合計」が必ず一致(バランス)する構造から、このように呼ばれます。

このバランスは、お金の「使い道(資産)」と「調達元(負債・純資産)」が常に等しくなるという会計の基本原則を表しています。

Q3. 個人事業主でも貸借対照表は必要ですか?

A. 青色申告で65万円または55万円の特別控除を受けるためには、確定申告時に損益計算書とあわせて貸借対照表の提出が義務付けられています。

白色申告や10万円控除の場合は提出義務がありませんが、事業の財政状態を正確に把握し、融資を申し込む際などに必要となるため、作成することが推奨されます。

まとめ

貸借対照表は、特定の時点における企業の財産状況を可視化する重要な決算書です。

資産、負債、純資産の3要素から成るこの書類を読み解くことで、企業の安全性や短期的な支払い能力、中長期的な財務基盤の強固さを客観的に判断できます。

経営状態を正確に把握するためには、収益性を示す損益計算書とセットで分析し、ストックとフローの両面から確認することが欠かせません。

自己資本比率や流動比率といった主要な指標を活用し、自社の財務状況を定期的にチェックする習慣をつけましょう。

数値の背景にある資金の動きを理解することは、安定した事業継続と適切な経営判断を下すための確かな土台となります。

どれだけしっかりと財務状況を把握できていても、資金不足に陥るリスクをゼロにするのは至難の業です。

もしそのような状況に直面することがありましたら、安易に融資や閉店という選択をせず、我々TRNグループに一度ご相談ください。

保証金の流動化や内装・造作設備の売却による資金調達を実現する「リースバック」というサービスをご用意しております。

サービスの詳細は以下のページをご覧ください。

店舗の保証金・内装資産を“現金化”!

店舗の保証金や内装資産を流動化し、借入にならない資金調達をスピーディーに実現する仕組み、活用事例などをまとめた資料をご覧いただけます。